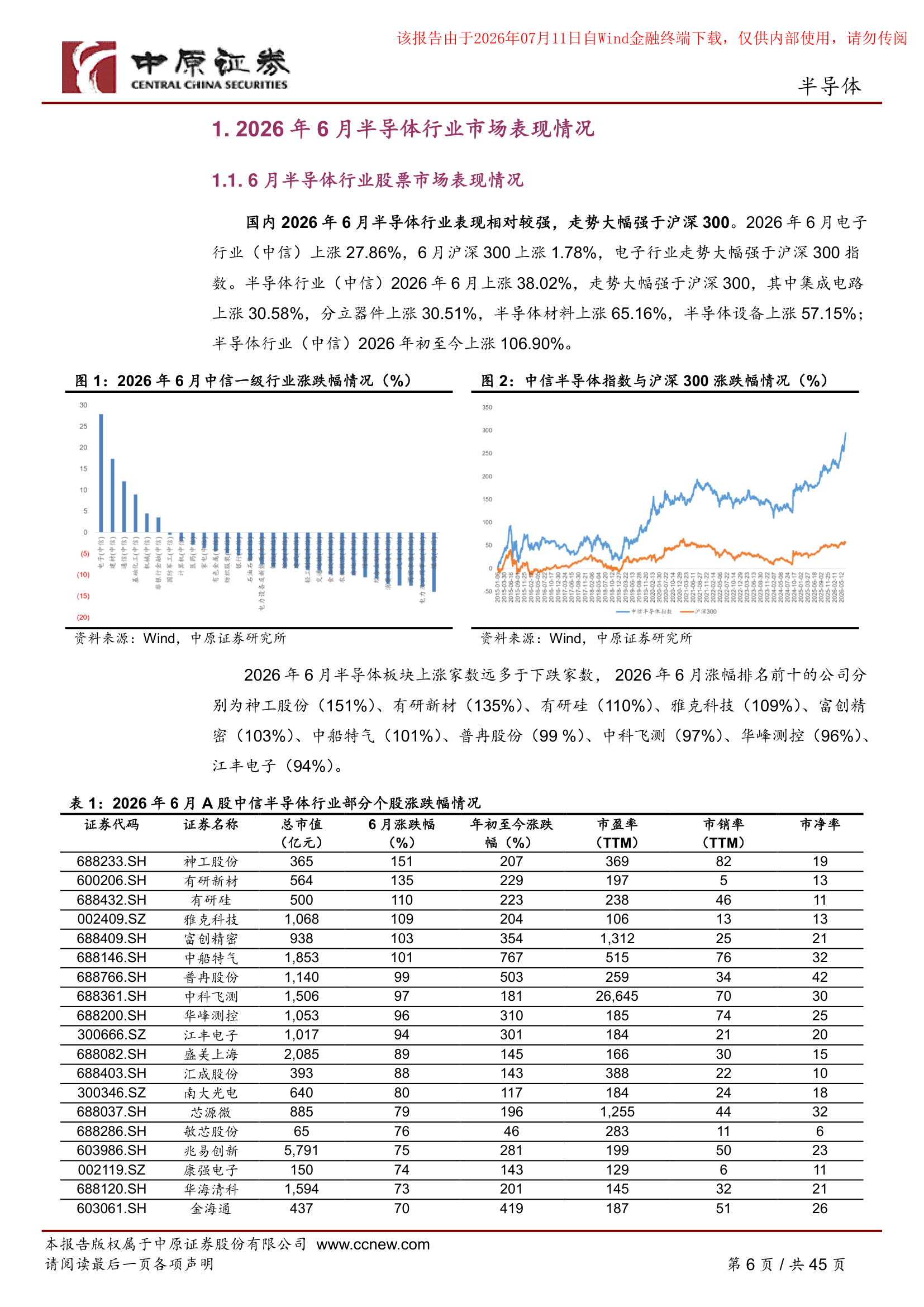

6月国内半导体行业(中信)上涨 38.02%,年初至今上涨 106.90%。半导体材料(+65.16%)和设备(+57.15%)领涨,费城半导体指数年初至今上涨 101.14%。

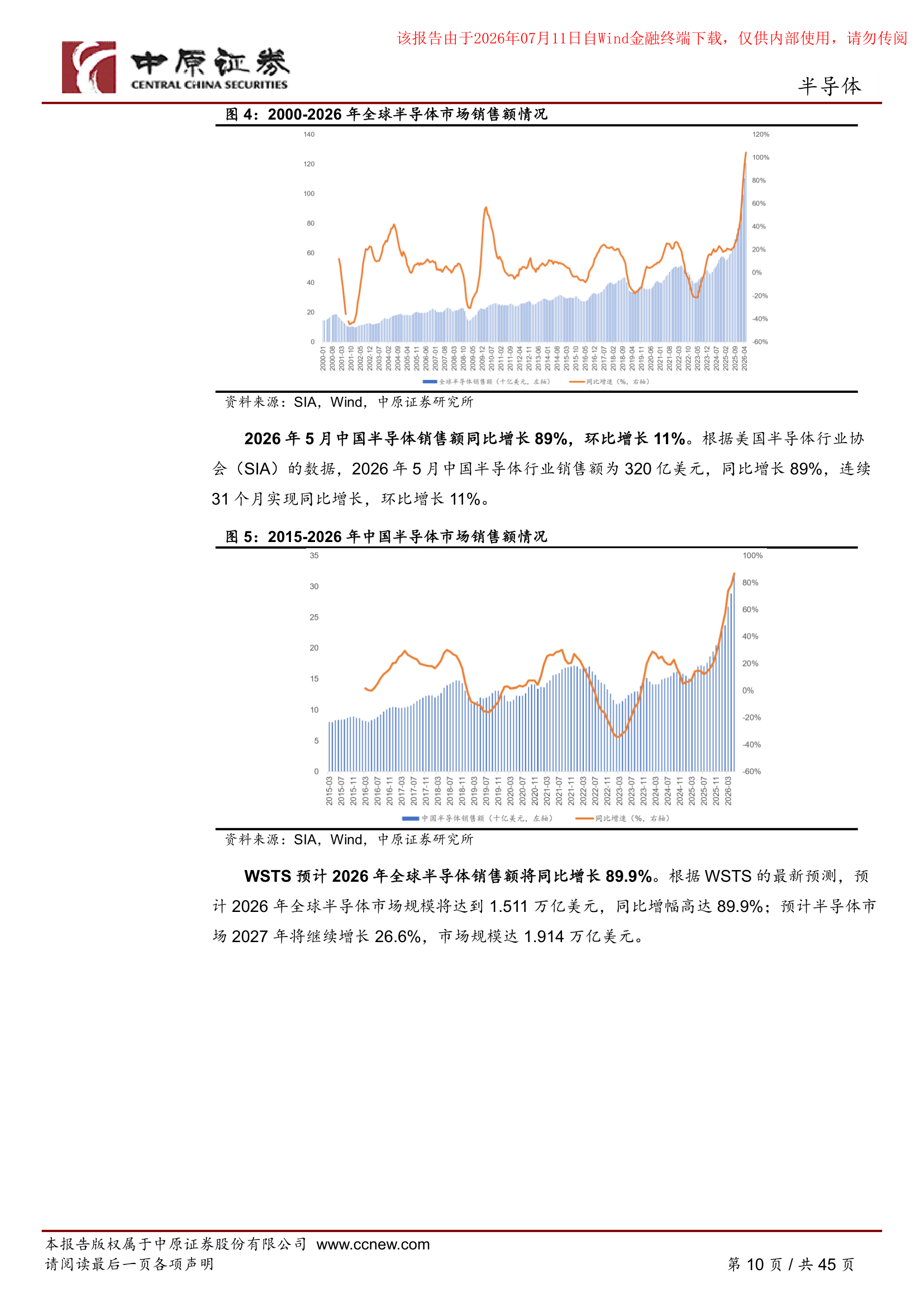

2026年5月全球半导体销售额同比增长 104%。WSTS 预测 2026 全年市场规模达 1.511 万亿美元,同比+89.9%;2027年继续增至 1.914 万亿美元。

26Q1 北美四大云厂商资本支出同比增长 81%,并上调全年计划。国内阿里、百度、腾讯 capex 同比增长 18%,环比+28%。AI 驱动存储需求旺盛。

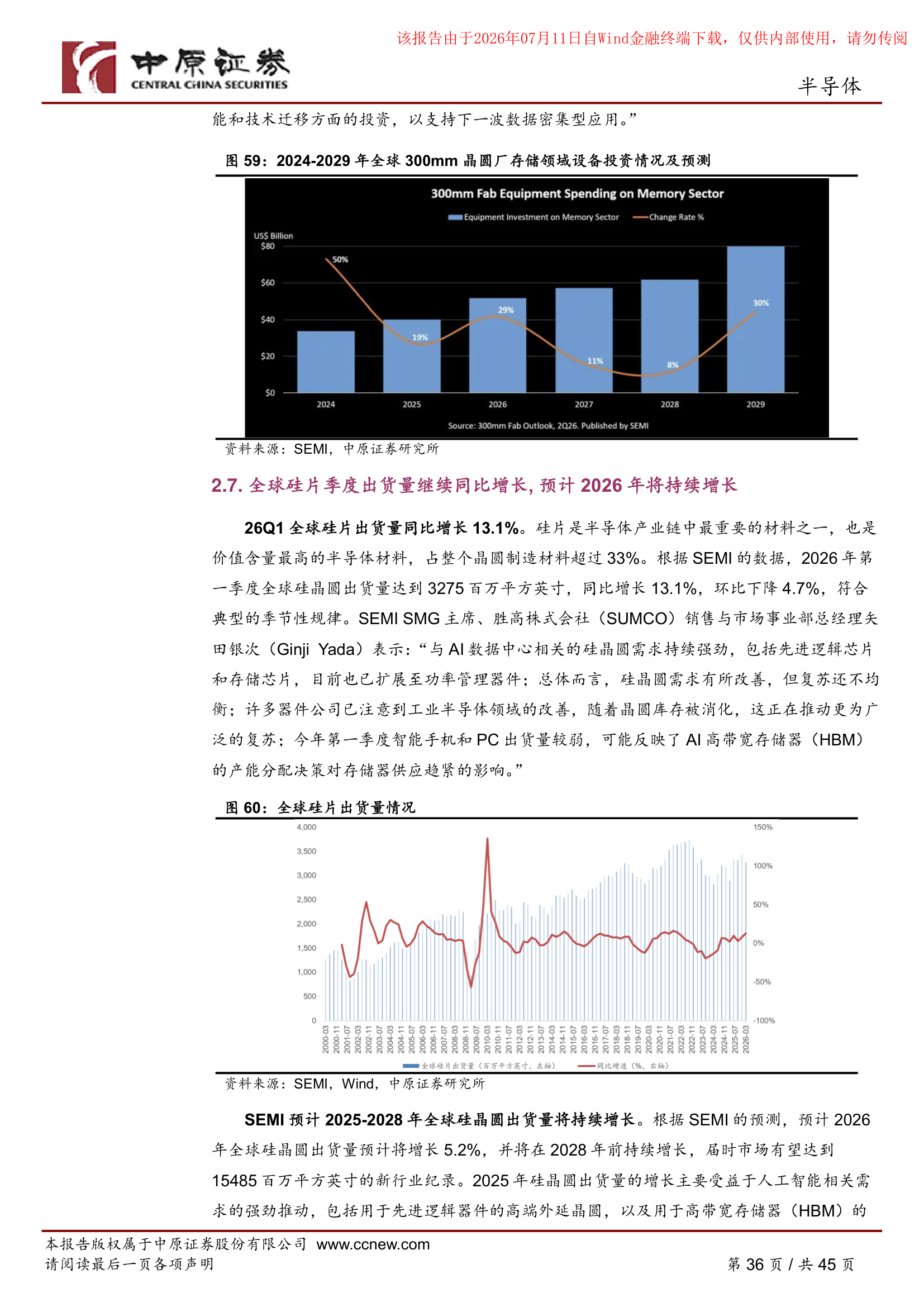

韩国投入 800万亿韩元建四座存储晶圆厂;三星/SK 合计投资超 4700万亿韩元;美光 FY2027 capex 超 $400亿。300mm 存储设备投资 2026 年达 $520B(+29%)。

半导体全面爆发,材料 & 设备领涨

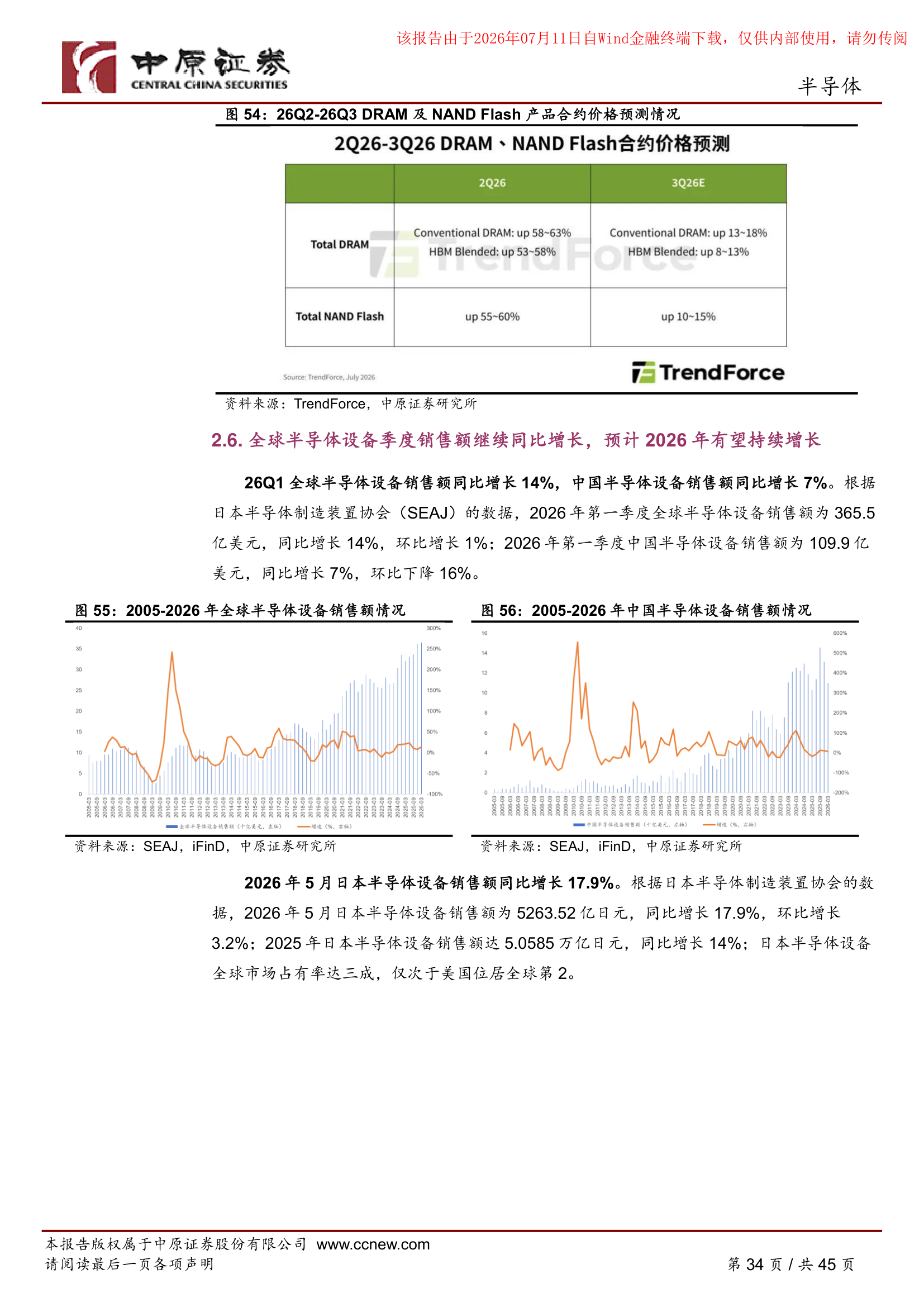

AI 算力需求旺盛,存储价格恢复上涨

中芯国际、华虹 26Q1 产能利用率环比小幅回落,但仍处于满负荷运行状态。全球部分芯片厂商季度库存水位环比小幅提升,国内部分芯片厂商库存水位环比大幅提升。

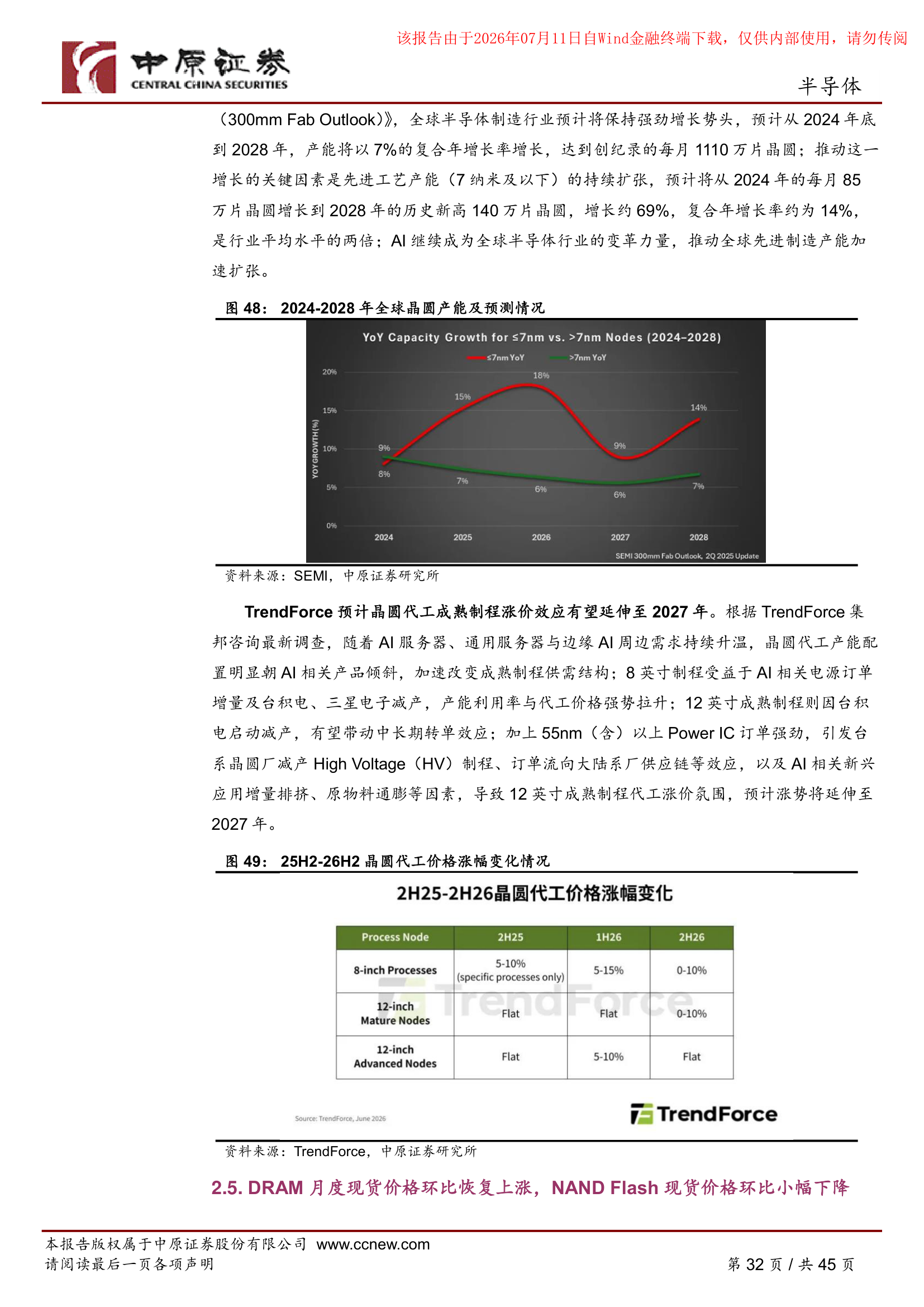

全球存储制造商加速扩产,设备投资进入超级周期

关注半导体设备及零部件的国产替代 + 出海双逻辑

AI 驱动全球存储厂商加速扩产,半导体设备供给紧张程度有望逐步提升。国产半导体设备出海有望加速,同时叠加半导体设备国产替代持续推进。SEMI 预计 2026 年全球 300mm 晶圆厂设备支出增长 18% 至 1330 亿美元。

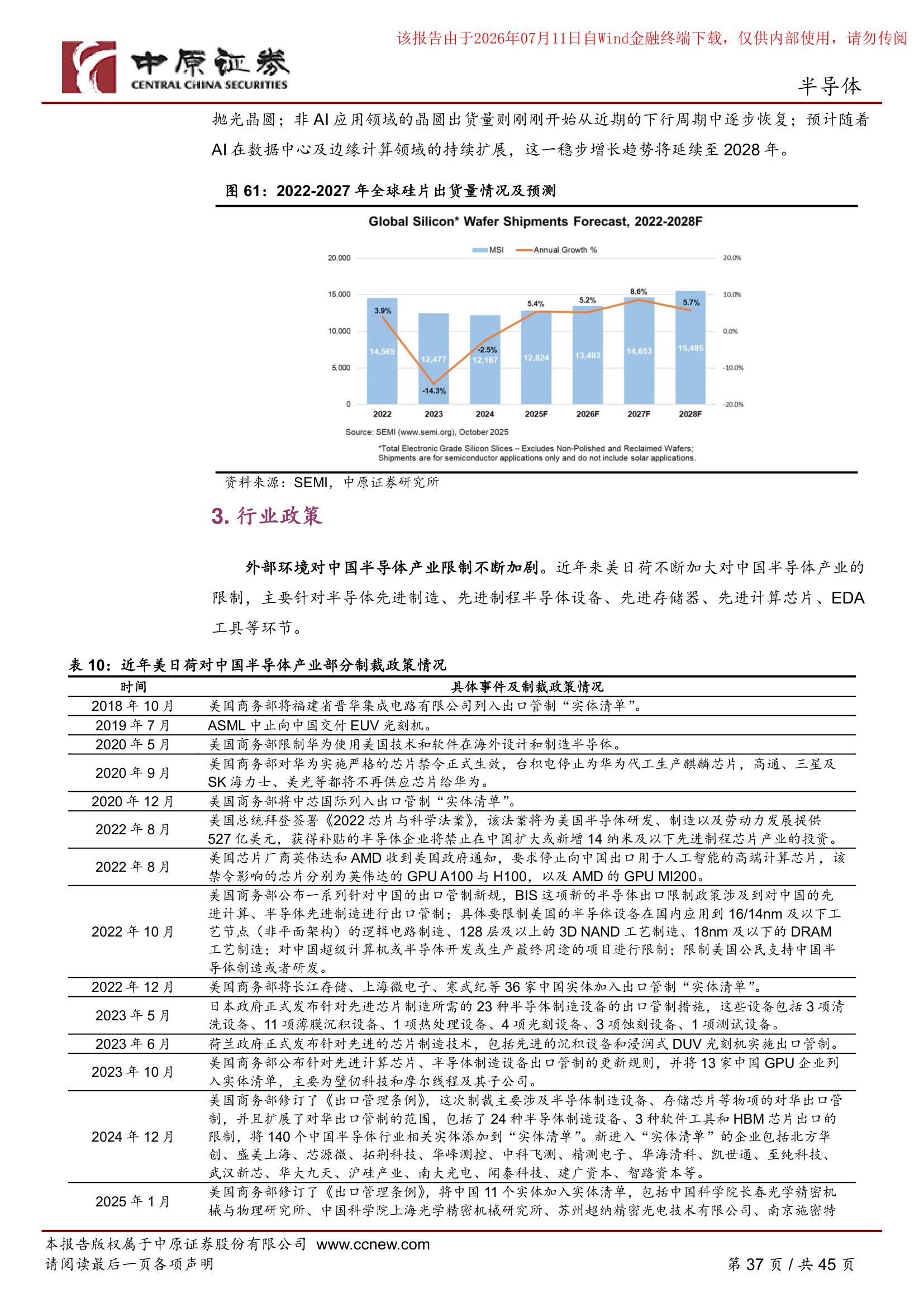

设备扩产直接拉动零部件需求。2026年5月日本半导体设备销售额同比增长 17.9%,全球硅片出货量 26Q1 同比增长 13.1%。SEMI 预计 2026 年全球硅片出货量继续增长 5.2%。

目前半导体行业仍处于上行周期,AI 为推动半导体行业成长的重要动力。

存储厂商加速扩产 → 设备供给紧张 → 国产设备出海加速 + 国产替代持续推进 → 关注国内半导体设备及零部件厂商。

全球宏观景气走弱可能压制半导体消费,AI 投资回报若不达预期,云厂商 capex 可能收缩。

全球半导体设备厂商竞争激烈,国内厂商面临国际巨头技术优势和价格竞争双重压力。

半导体设备及零部件国产替代需要长时间验证,技术进步和客户导入进度可能慢于预期。

美日荷对华半导体出口管制政策可能进一步收紧,影响国内半导体产业链发展。