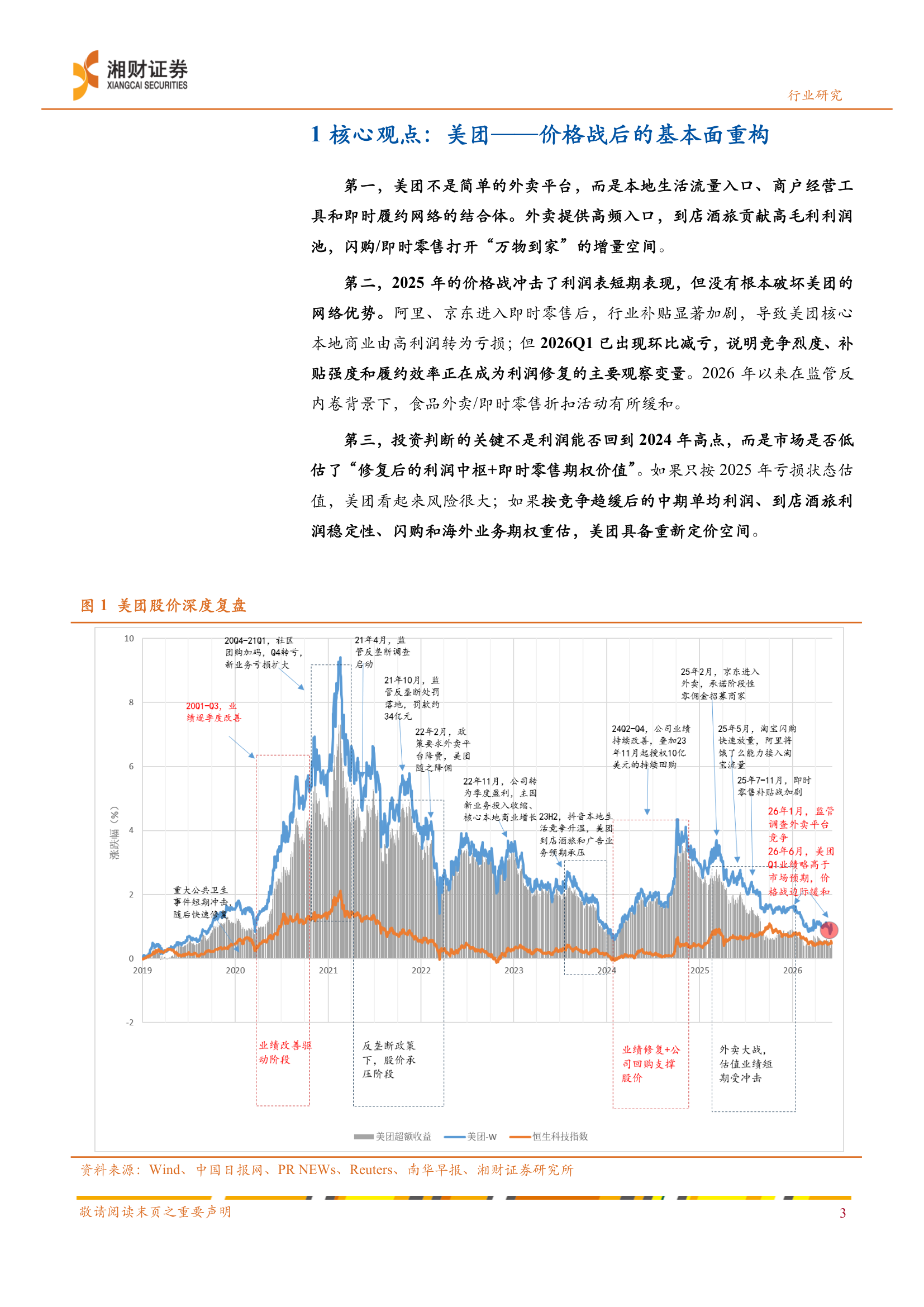

美团是高频用户入口、商户经营工具和即时履约网络的结合体。外卖提供高频入口,到店酒旅贡献高毛利利润池,闪购/即时零售打开"万物到家"的增量空间。竞争对手可用补贴短期改变订单流向,但要长期复制这套复合网络,难度更高。

阿里、京东进入即时零售后行业补贴加剧,核心本地商业由高利润转为亏损。但2026Q1已出现环比减亏,监管反内卷背景下折扣活动有所缓和。2025年的亏损更像短期冲击,而非长期商业模式失效。

关键不是利润能否回到2024年高点,而是市场是否低估了"竞争趋缓后的中期利润修复+闪购期权价值"。外卖单均UE每改善0.1元,庞大订单基数即放大到集团利润表。到店酒旅仍是估值稳定器。

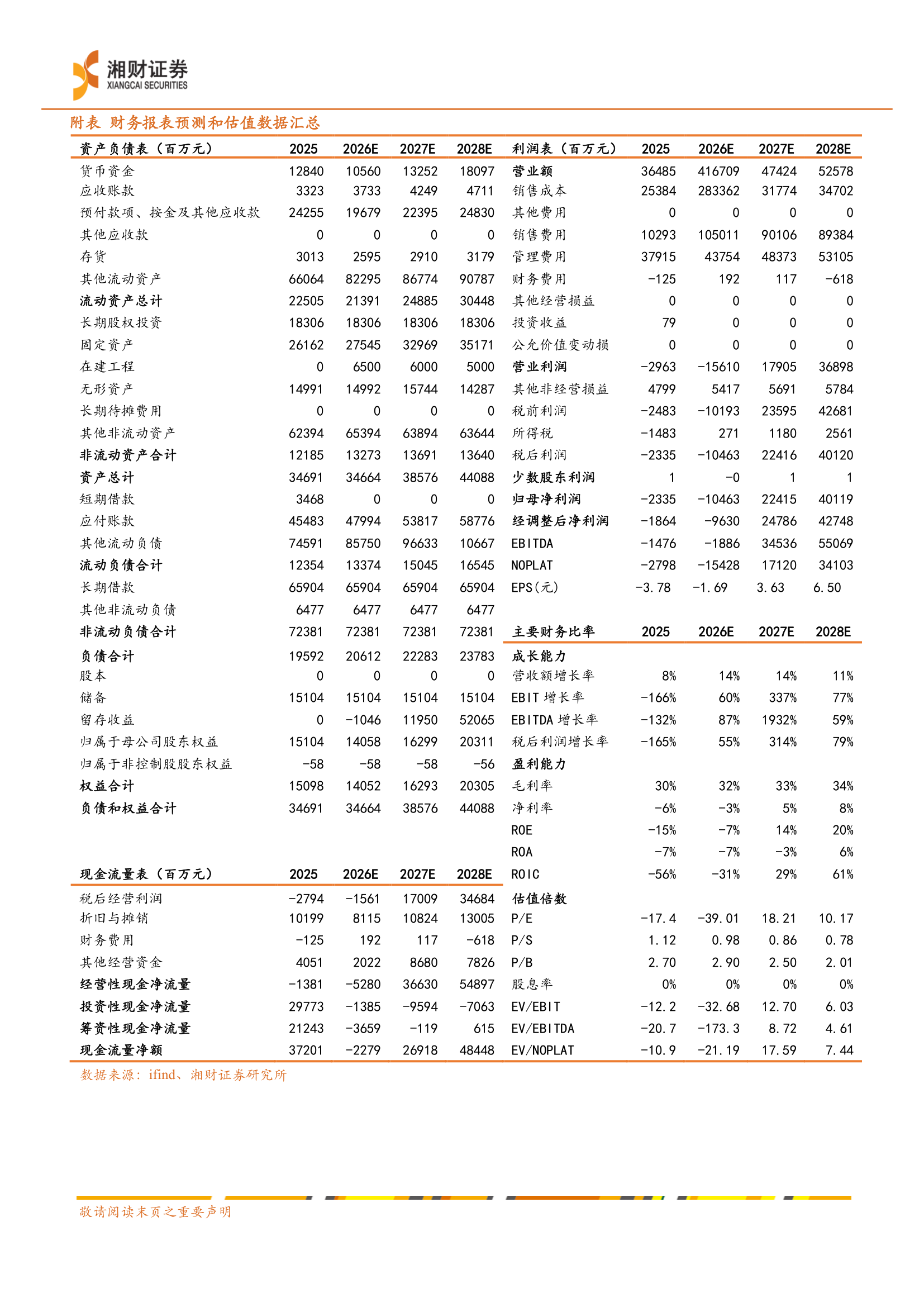

| 核心指标 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(亿元) | 3,649 | 4,167 | 4,742 | 5,258 |

| 同比增速 | 8.1% | 14.2% | 13.8% | 10.9% |

| 归母净利润(亿元) | -234 | -105 | +224 | +401 |

| 经调整净利润(亿元) | -186 | -96 | +248 | +427 |

| 毛利率 | 30.4% | 32.0% | 33.0% | 34.0% |

| ROE | -15.5% | -7.4% | 13.8% | 19.8% |

| EPS(元) | -3.78 | -1.69 | 3.63 | 6.50 |

| PE(倍) | — | — | 18.2 | 10.2 |

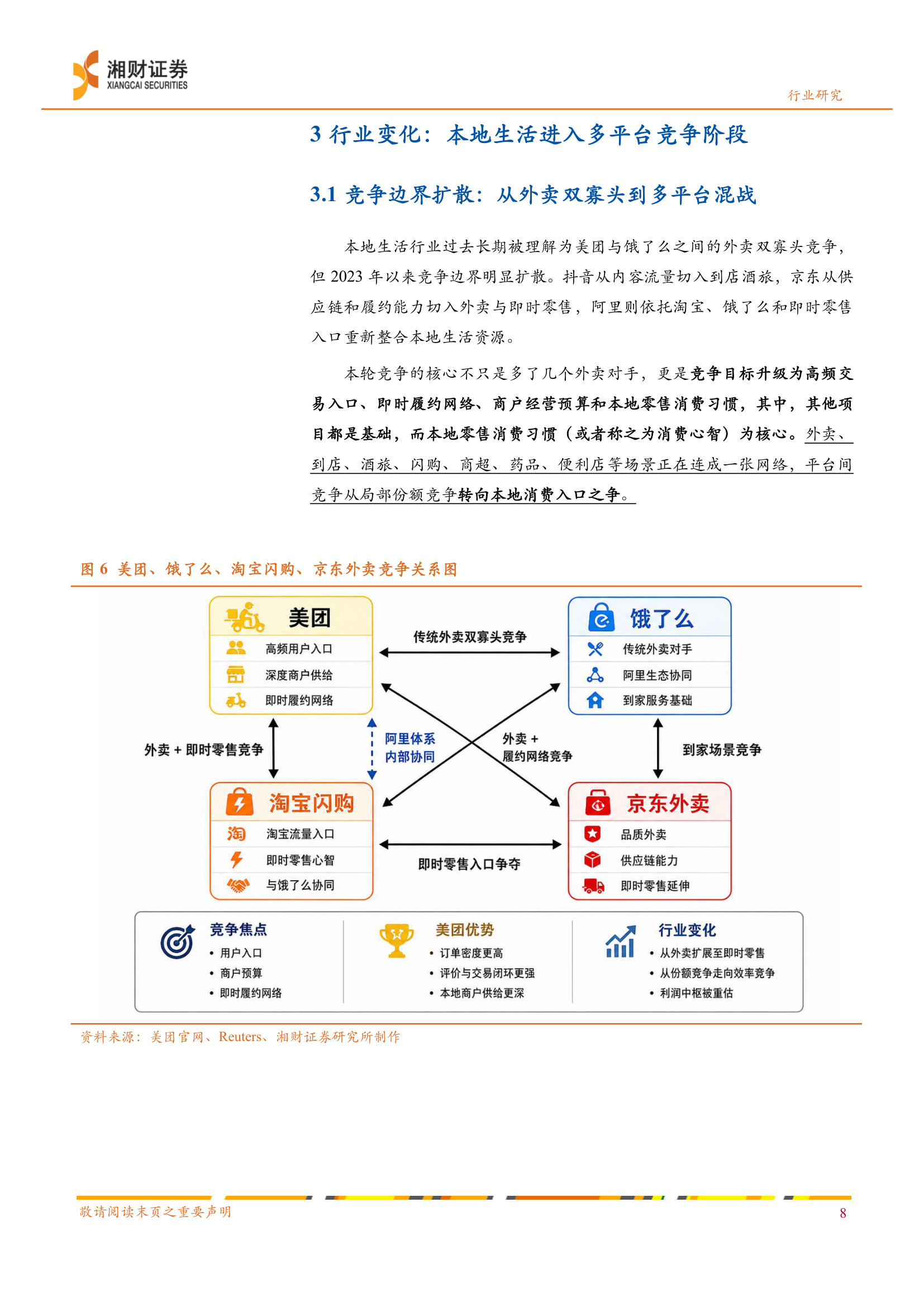

| 业务分部 | 估值方法 | 核心驱动变量 | 估值角色 |

|---|---|---|---|

| 餐饮外卖 | PE / DCF | 单均UE、订单量、补贴率 | 利润修复弹性主体 |

| 到店酒旅 | PE 15-20x | 货币化率、利润率中枢 | 估值稳定器、利润底座 |

| 闪购/即时零售 | PS / P/GMV | AOV、非餐占比、单均亏损 | 中期成长弹性 |

| 新业务(小象/Keeta/AI) | 期权价值 | 亏损率上限、UE验证 | 长期期权 |

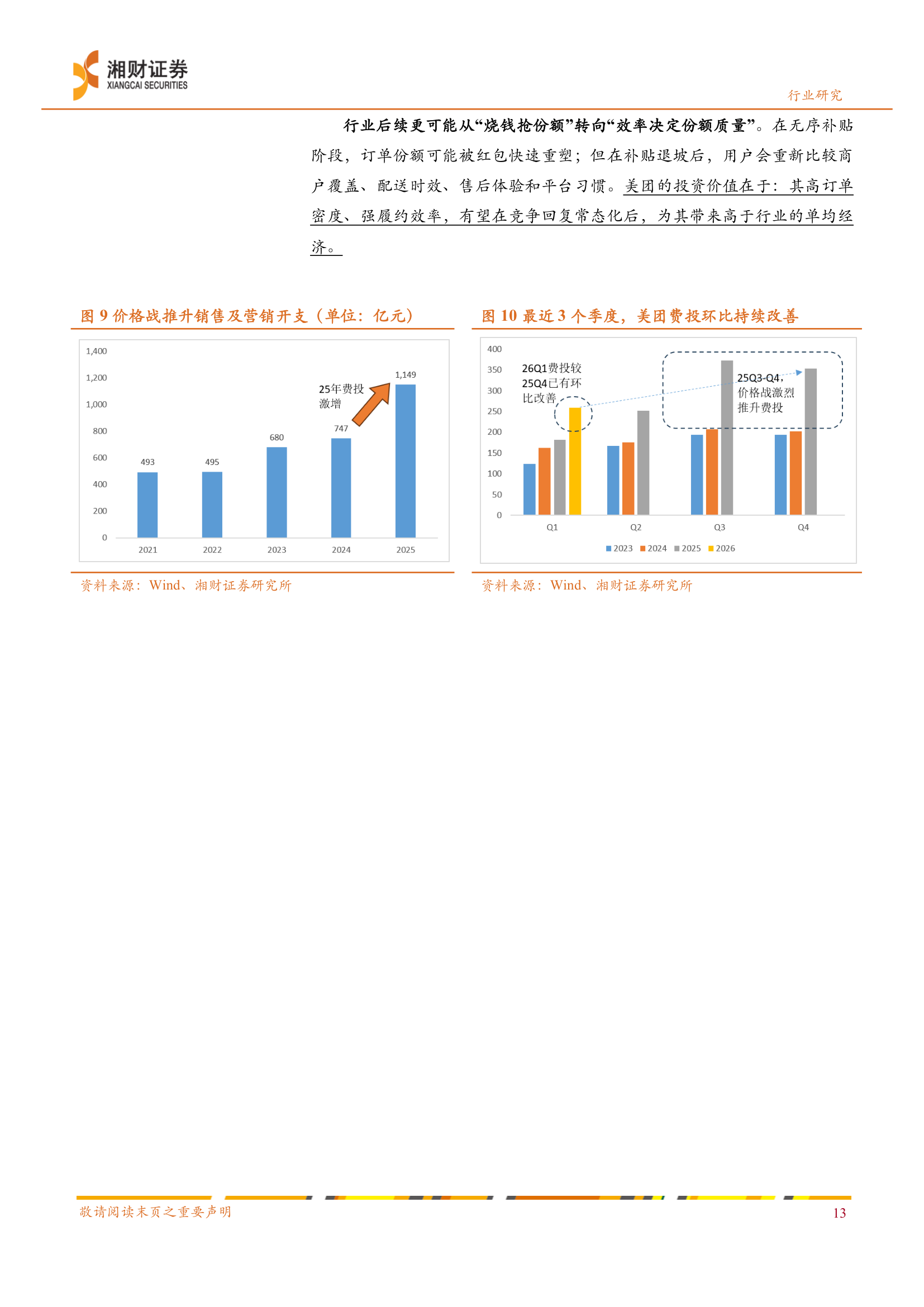

以下风险按影响程度排序。最核心风险为外卖及即时零售价格战持续超预期(已做压力测试:单均净配送费降低0.5元 → 毛利率下降1pct → 2026-2028年归母净利润分别降低27.4%/26.4%/17.1%)。

外卖及即时零售补贴、骑手激励和营销费用率维持高位,导致利润修复斜率低于预期。这是最重要的风险点,已在压力测试中量化影响。

到店酒旅货币化率和利润率进一步承压,美团需持续投入以防守商户预算和用户心智,压缩利润底座价值。

闪购、小象超市、Keeta海外单均亏损或亏损率扩大,导致新业务扭亏时间表推迟,压缩SOTP估值中的期权价值。

骑手社保、劳动保障、平台佣金、食品安全等监管要求趋严,推升履约和合规成本,进一步压制UE修复空间。

宏观经济压力下,本地生活、到店酒旅和即时零售增长承压,外卖AOV提升受阻,闪购非餐品类扩张慢于预期。