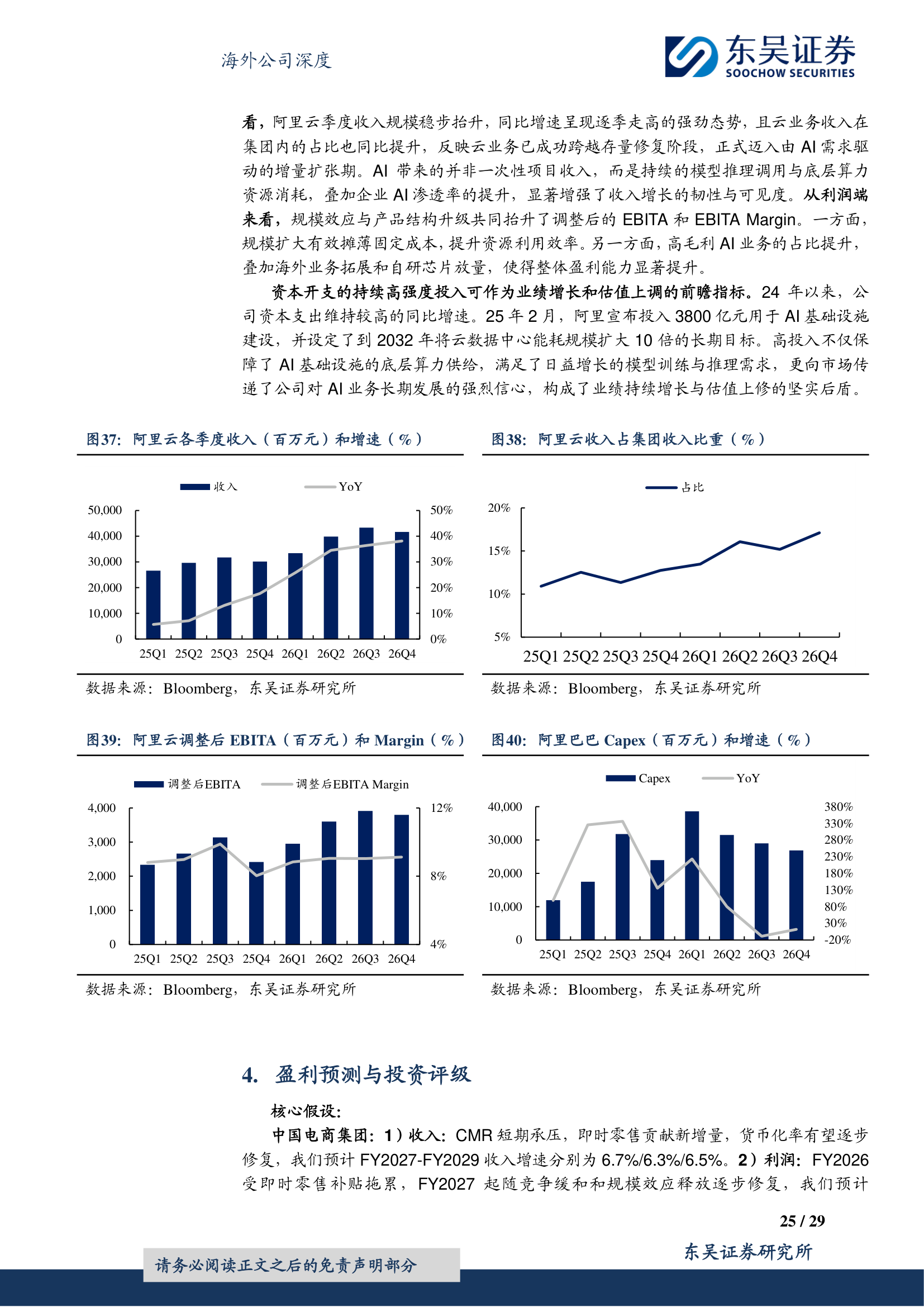

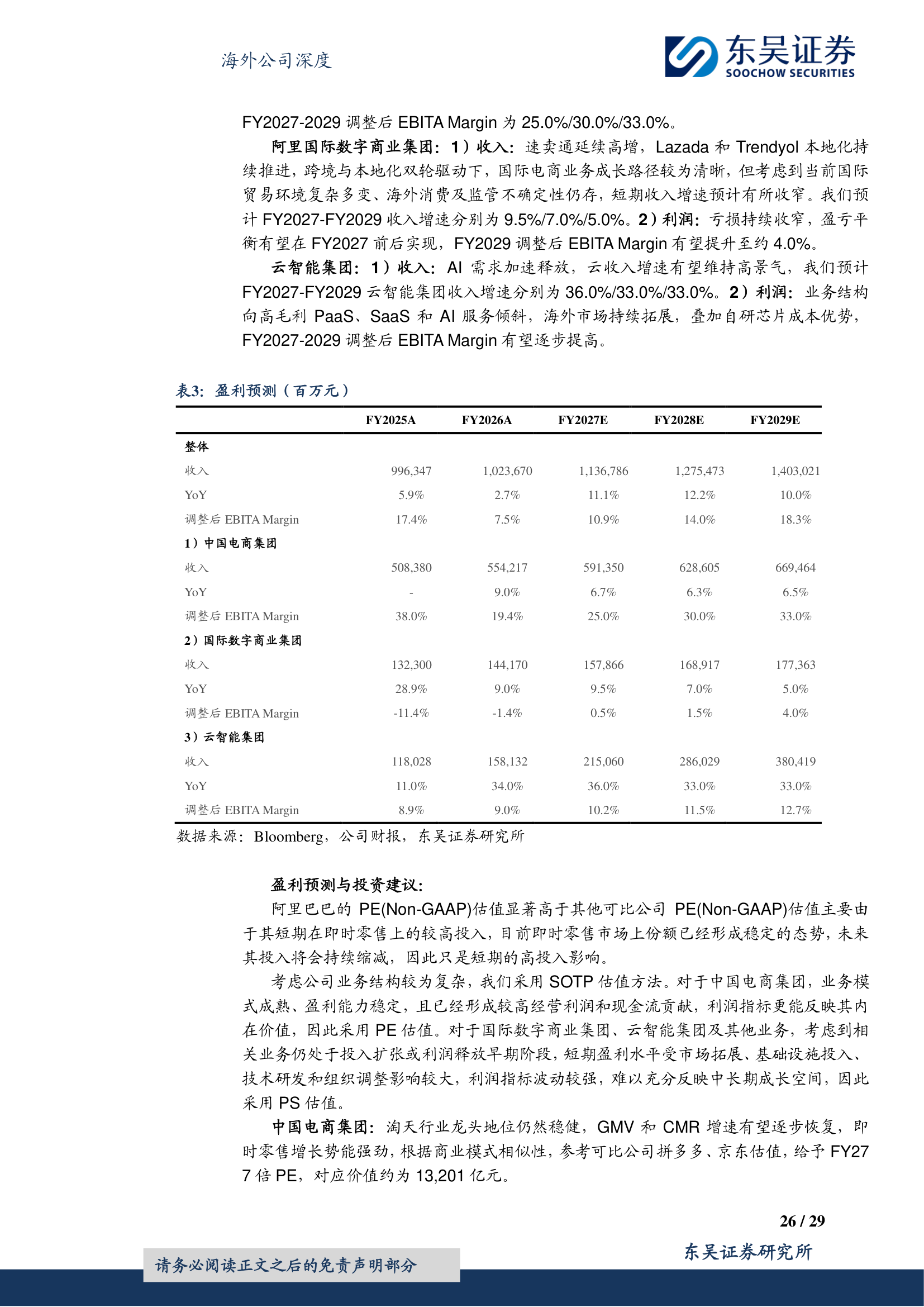

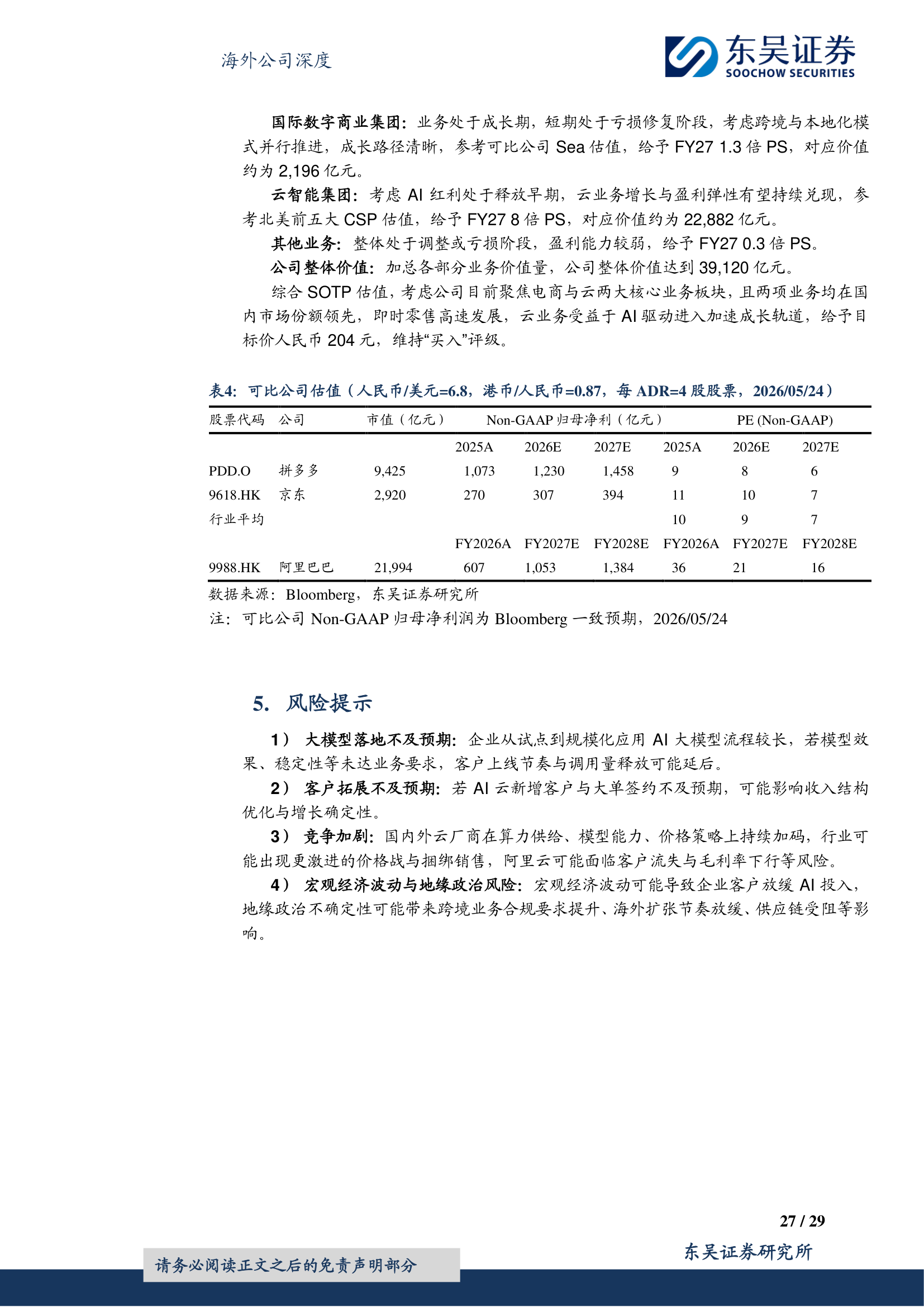

需求侧与供给侧双轮驱动下,AI 成为云计算核心增长引擎。2026 年初行业迎来近二十年来首次系统性涨价,云计算进入价值重估新阶段。阿里云 2025 年在中国 AI 云市场份额达 38%,稳居第一。

模型侧,通义千问持续迭代,全球排名前六、国内第一;算力侧,自研真武 810E 芯片逐步放量,单卡成本下降 40%;生态侧,C 端千问入口 + AI 眼镜放大云端增量。

高毛利 PaaS/SaaS/AI 业务占比提升,MaaS Token 收入 2026 年前 5 个月增长 15 倍。云智能集团 FY27E 收入增速预计维持 36% 以上。收入增长和利润率提升共振。

企业从试点到规模化应用 AI 大模型流程较长,若模型效果、稳定性未达业务要求,客户上线节奏可能延后。

若 AI 云新增客户与大单签约不及预期,可能影响收入结构优化与增长确定性。

国内外云厂商在算力供给、模型能力、价格策略上持续加码,行业可能出现更激进的价格战。

经济波动可能导致企业客户放缓 AI 投入,地缘政治不确定性带来供应链受阻等影响。