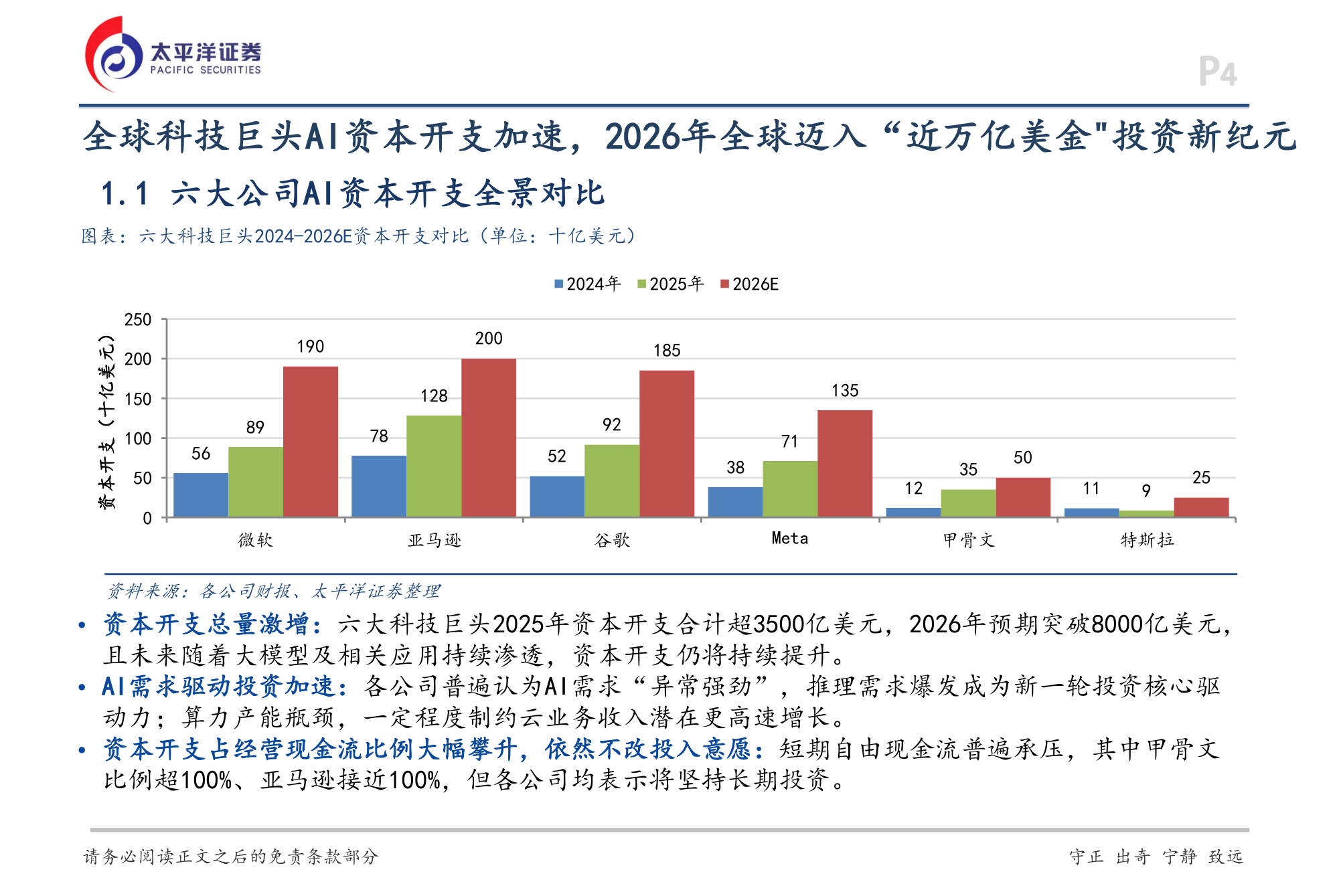

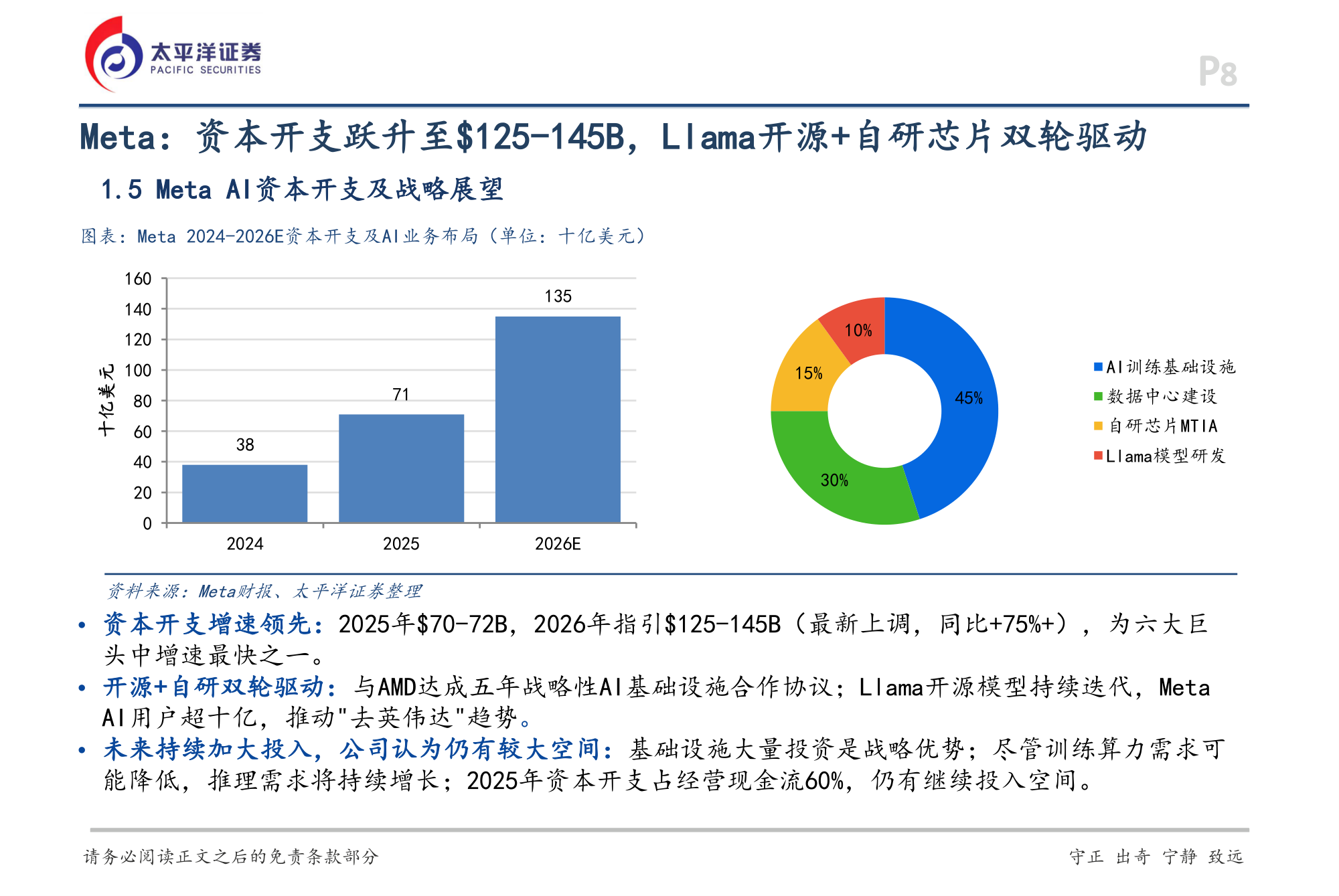

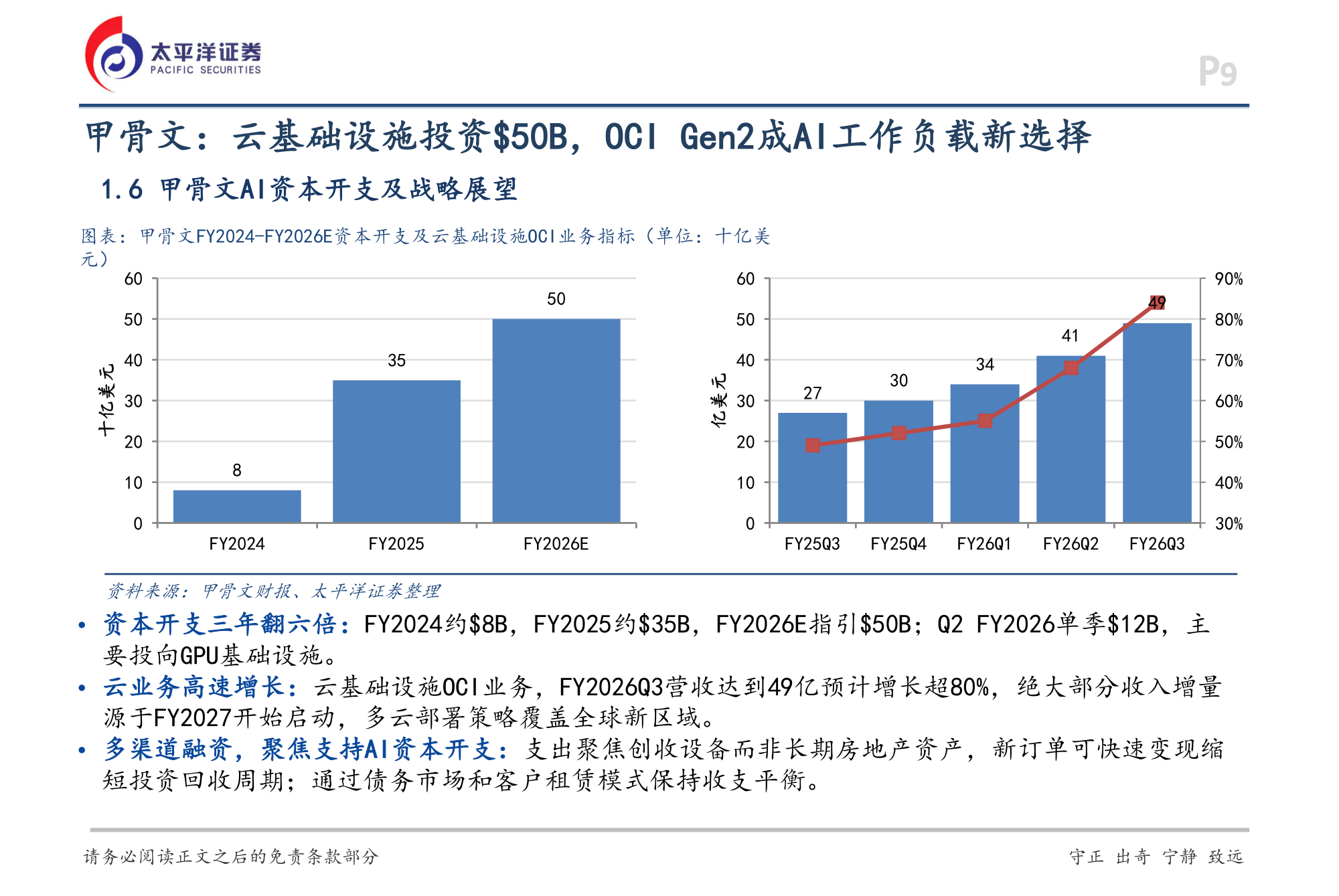

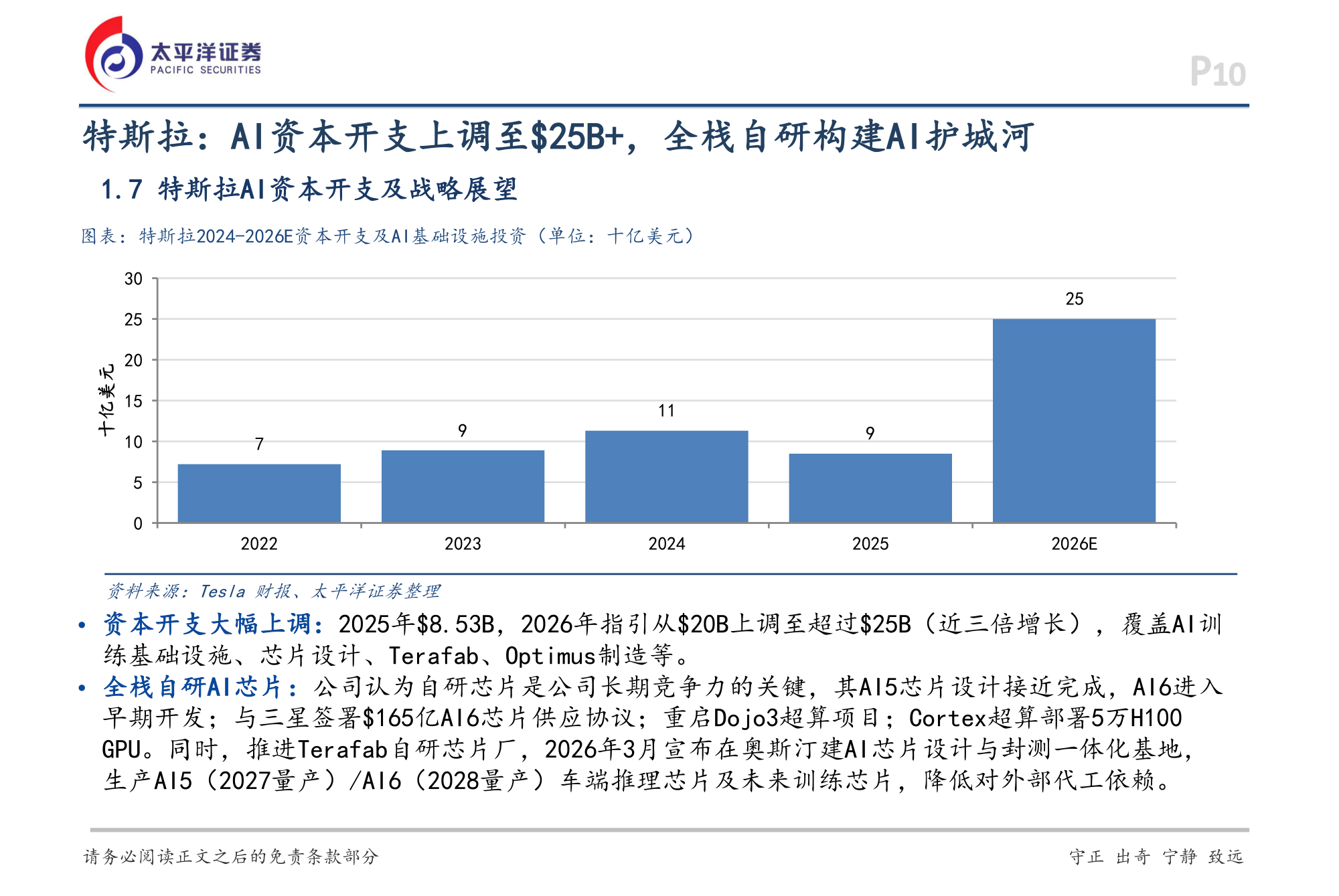

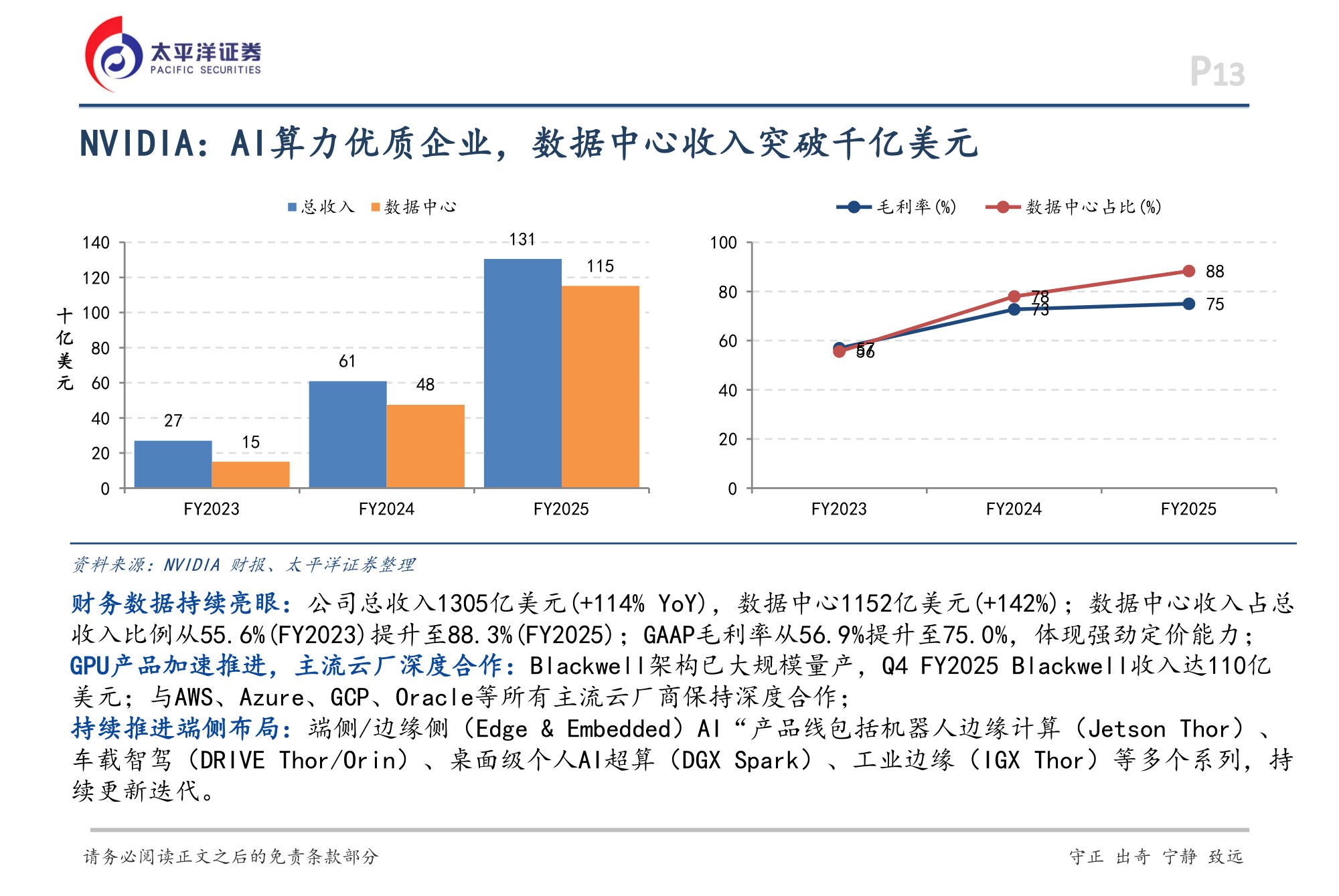

六大科技巨头 2025 年资本开支合计超 $3500亿,2026E 突破 $8000亿。头部云厂普遍认为 AI 需求"异常强劲",推理需求爆发成为新一轮投资核心驱动力。

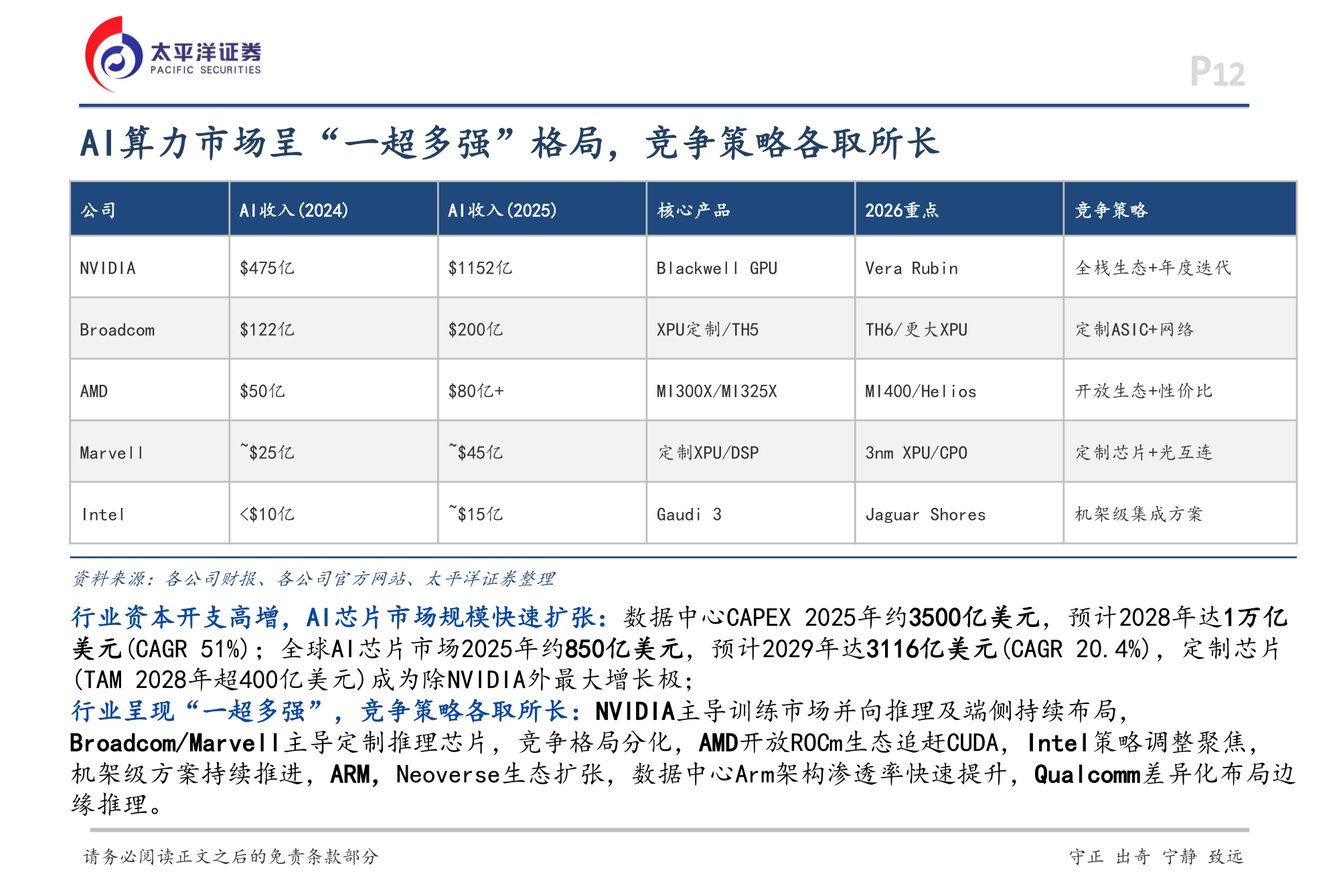

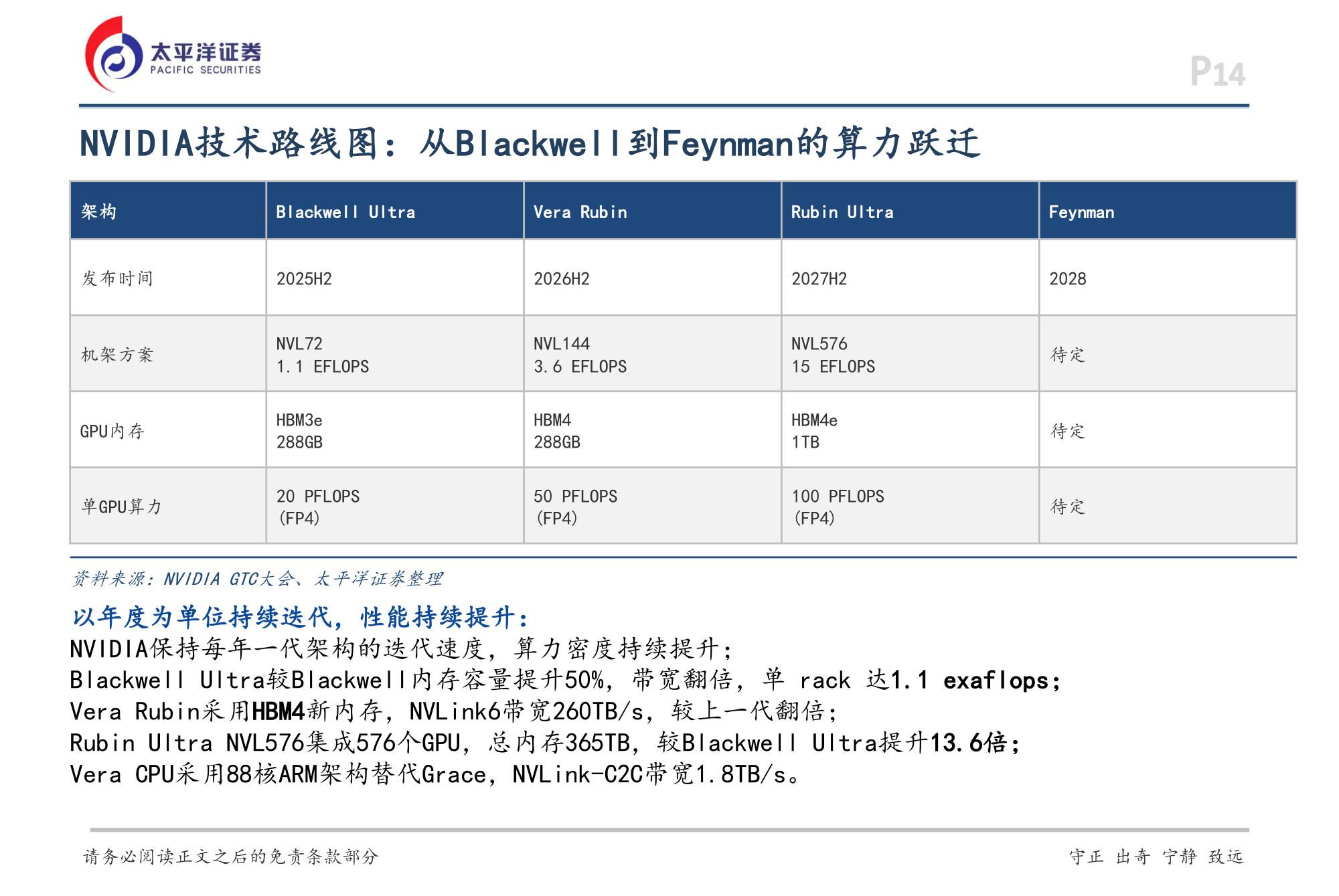

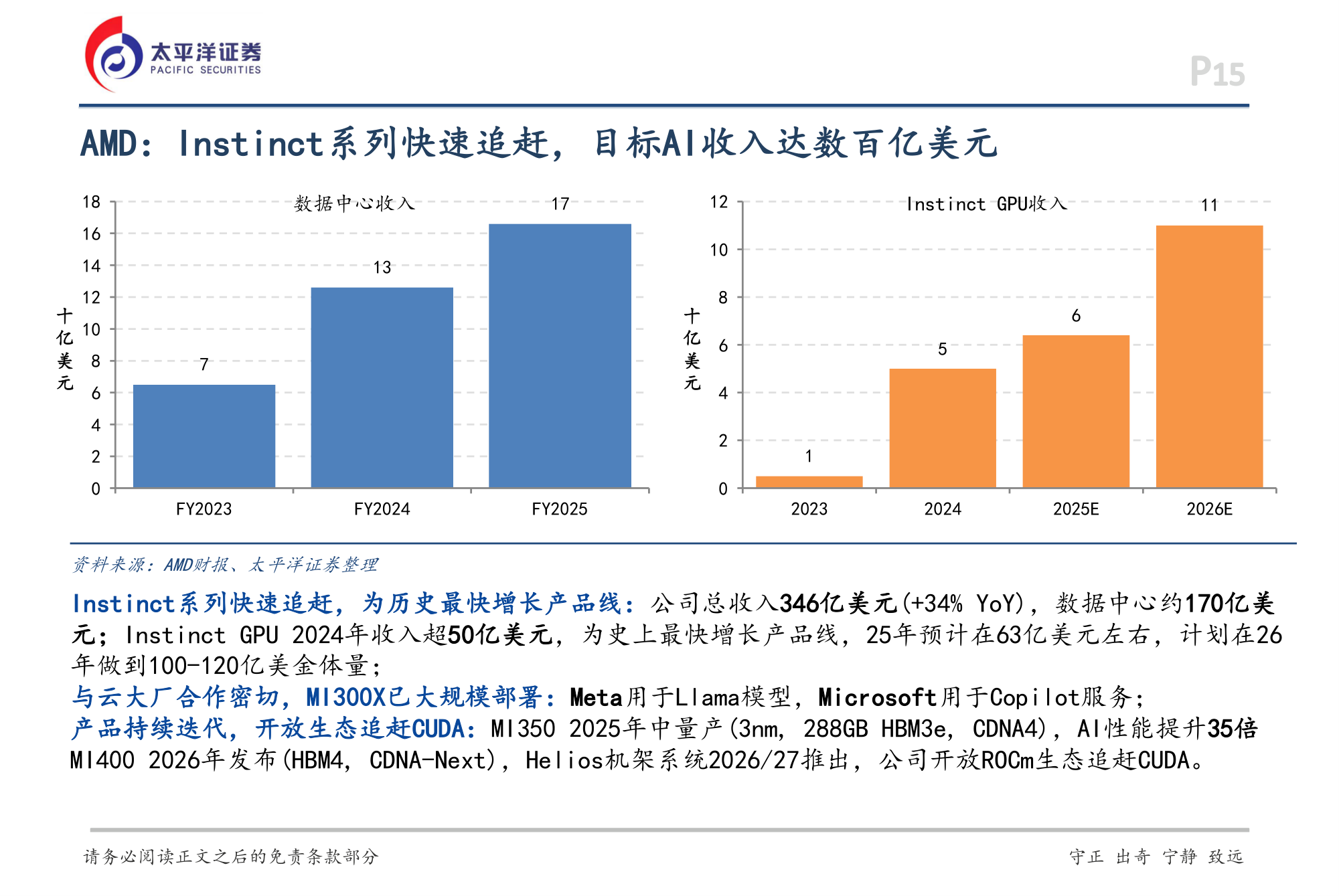

NVIDIA 主导训练市场,Broadcom/Marvell 主导定制推理芯片。AMD 开放 ROCm 追赶 CUDA,Intel 策略调整聚焦机架级方案,ARM Neoverse 渗透率快速提升。

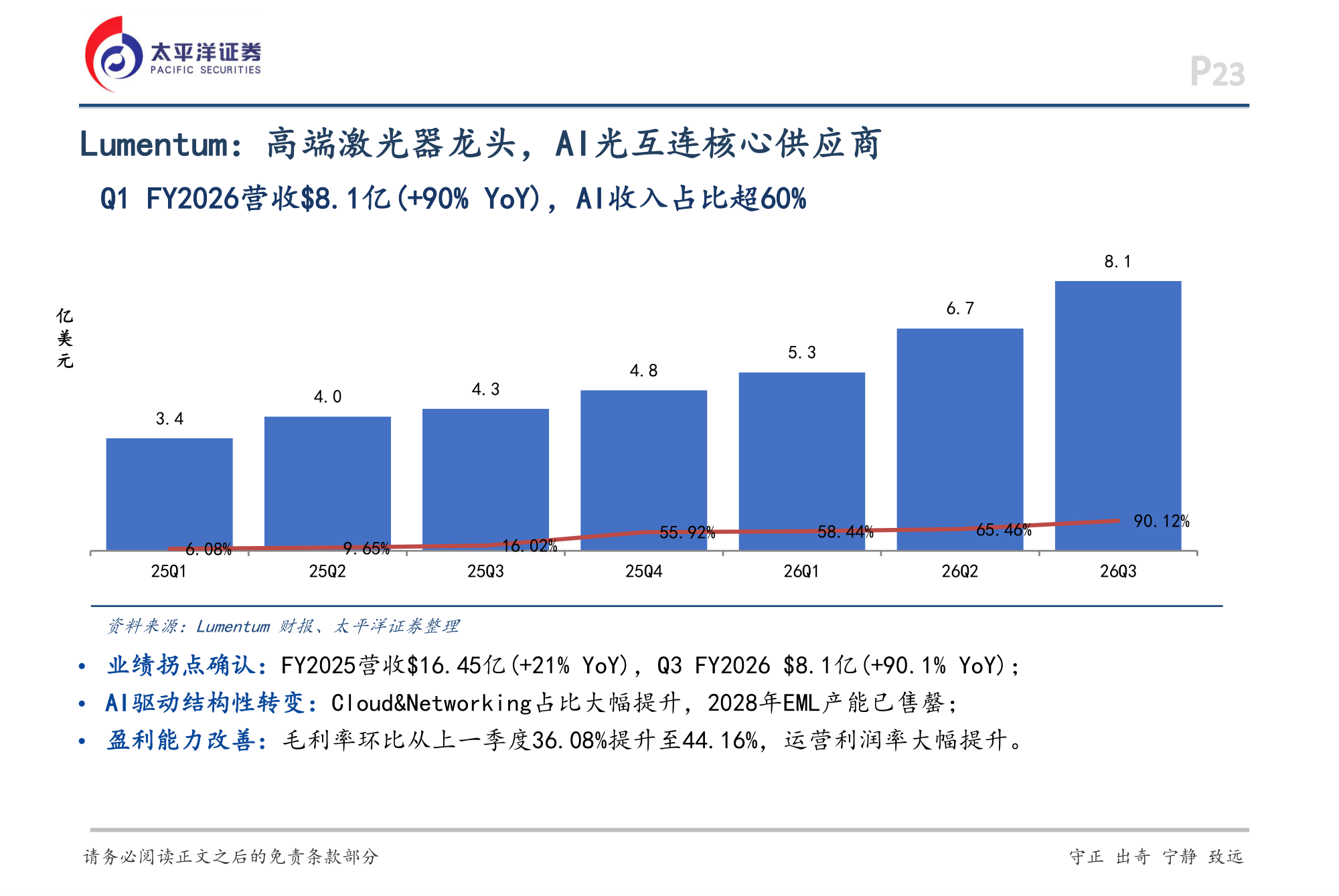

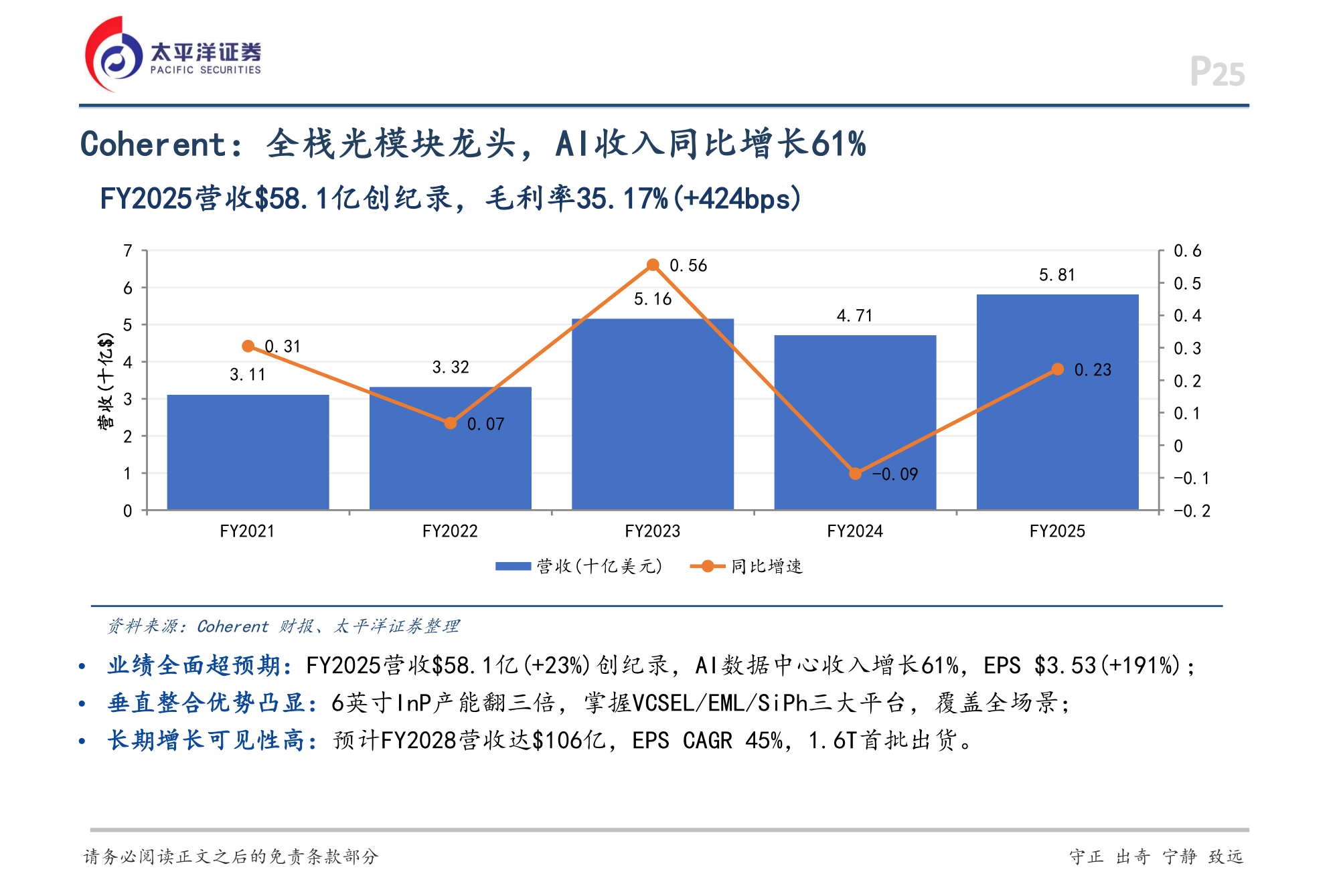

2025 年全球光模块市场预计 $230亿(+50% YoY),AI 贡献 60%+ 增量。Lumentum 卡位高端激光器,Coherent 全栈布局,Broadcom 掌控交换芯片与 DSP。

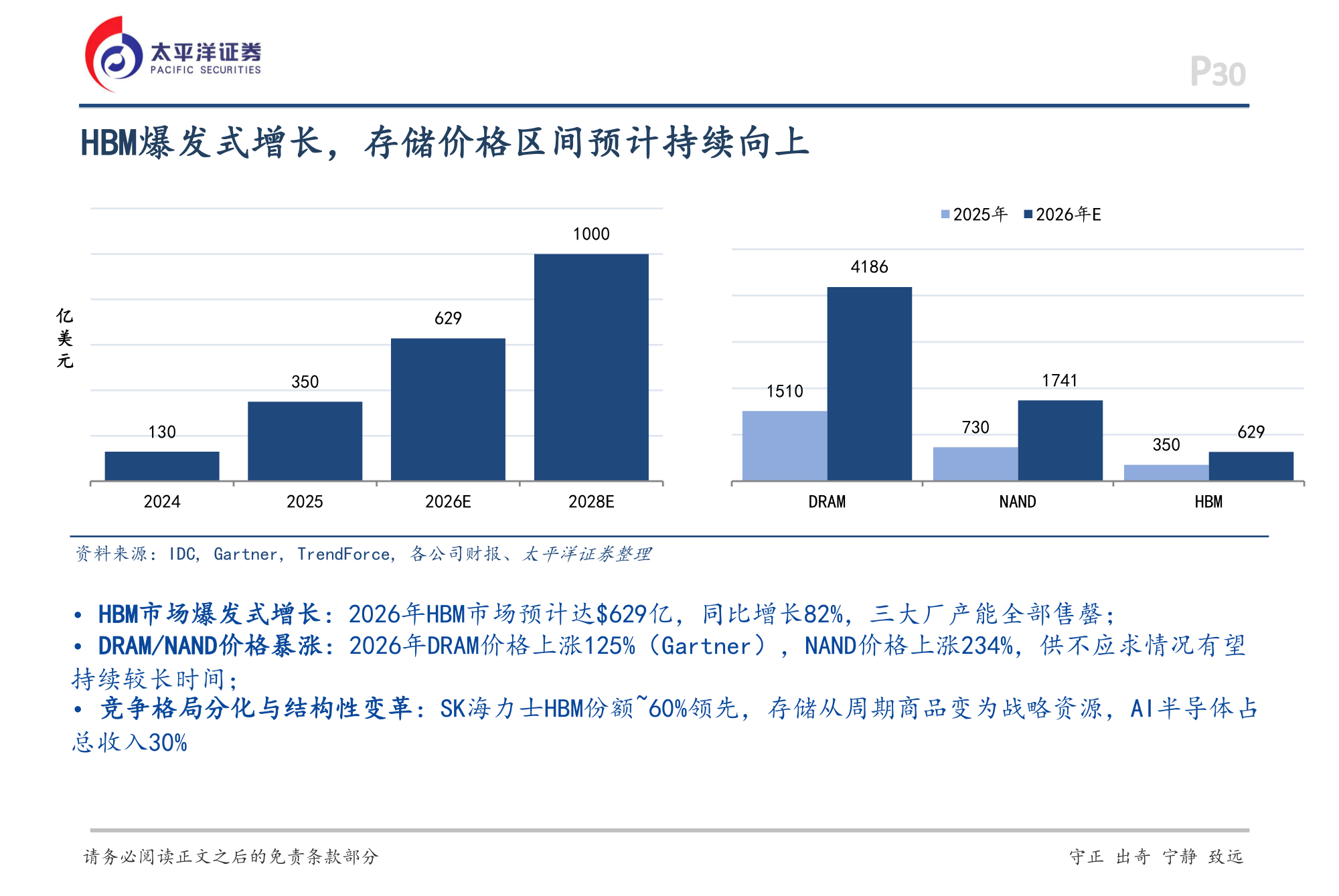

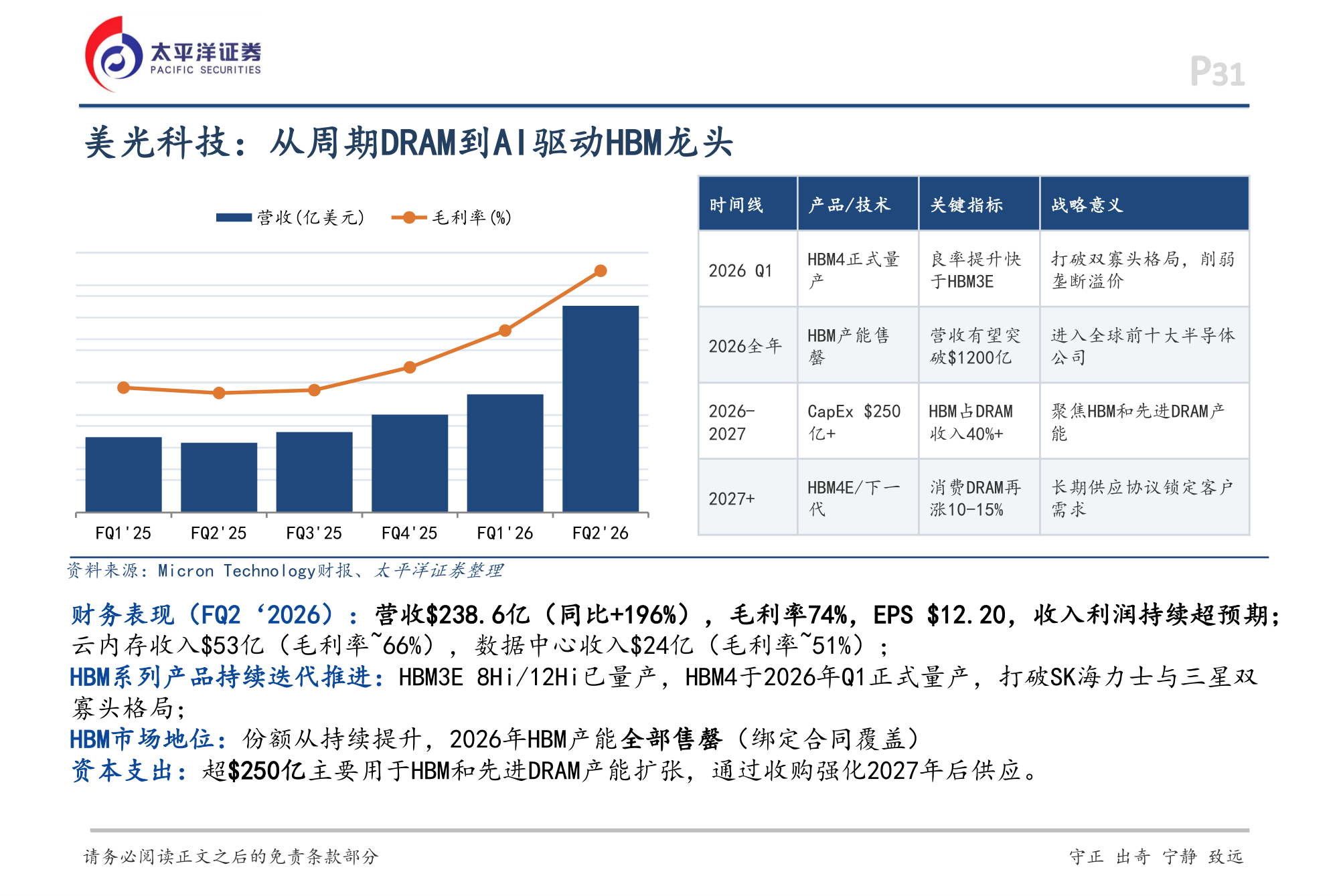

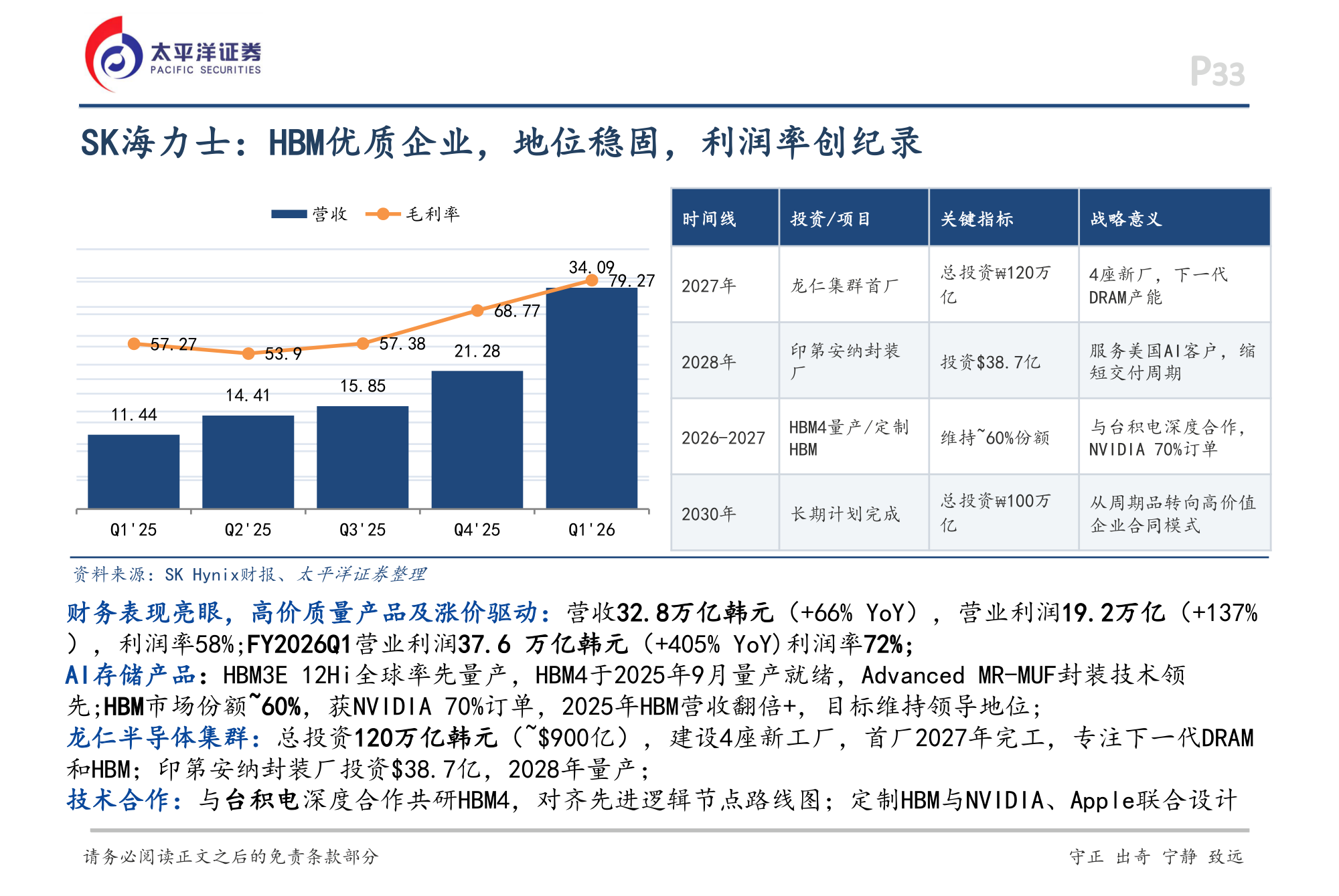

2026E HBM 市场预计达 $629亿(+82% YoY),三大厂产能全部售罄。DRAM 价格涨 125%,NAND 涨 234%,供不应求持续。

| 方向 | 核心标的 | 核心逻辑 | 评级 |

|---|---|---|---|

| AI PCB | 沪电股份 | AI 服务器 PCB 核心供应商,受益资本开支激增 | 关注 |

| 覆铜板 | 生益科技 | 高频高速 CCL 龙头,AI 服务器用量倍增 | 关注 |

| 光芯片 | 源杰科技 / 长光华芯 | 国产光芯片龙头,受益光模块放量 | 关注 |

| 存储 | 兆易创新 | NOR Flash 龙头 + DRAM 布局,受益存储涨价 | 关注 |

数据中心约 $170亿,Instinct GPU 2025E 收入超 $63亿,26E 目标 $100-120亿。MI350 2025 年中量产,MI400 2026 年发布(HBM4),开放 ROCm 生态追赶 CUDA。

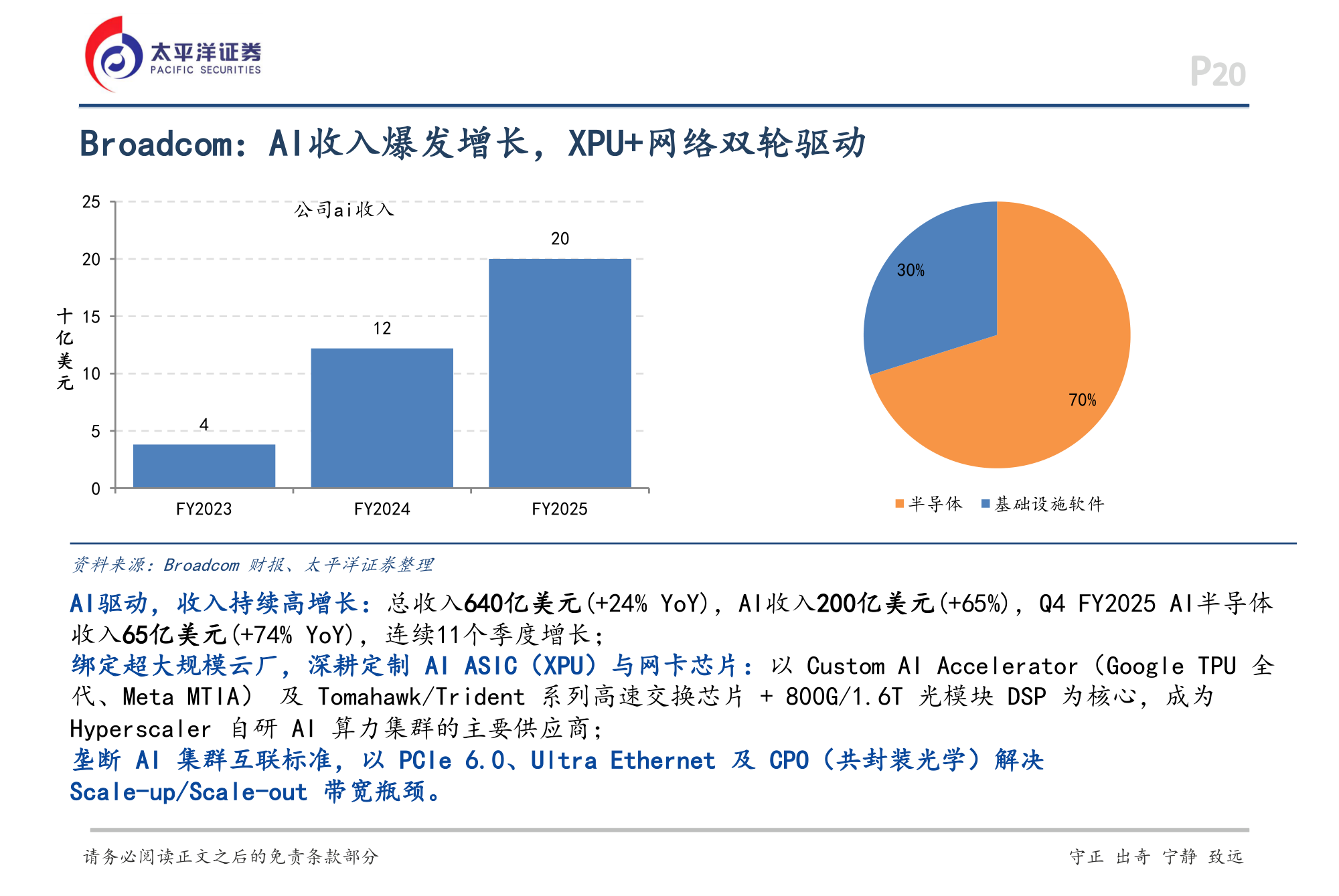

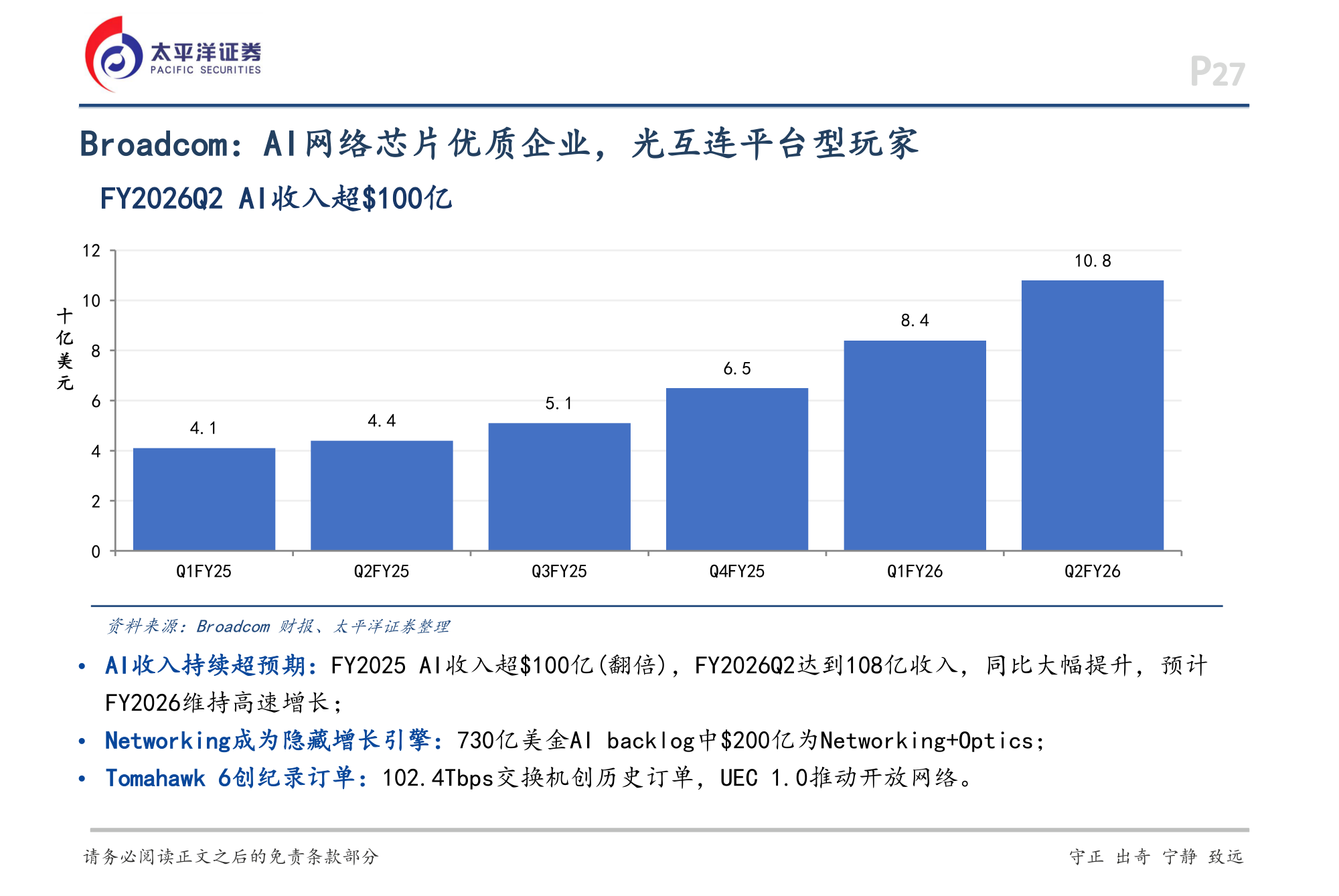

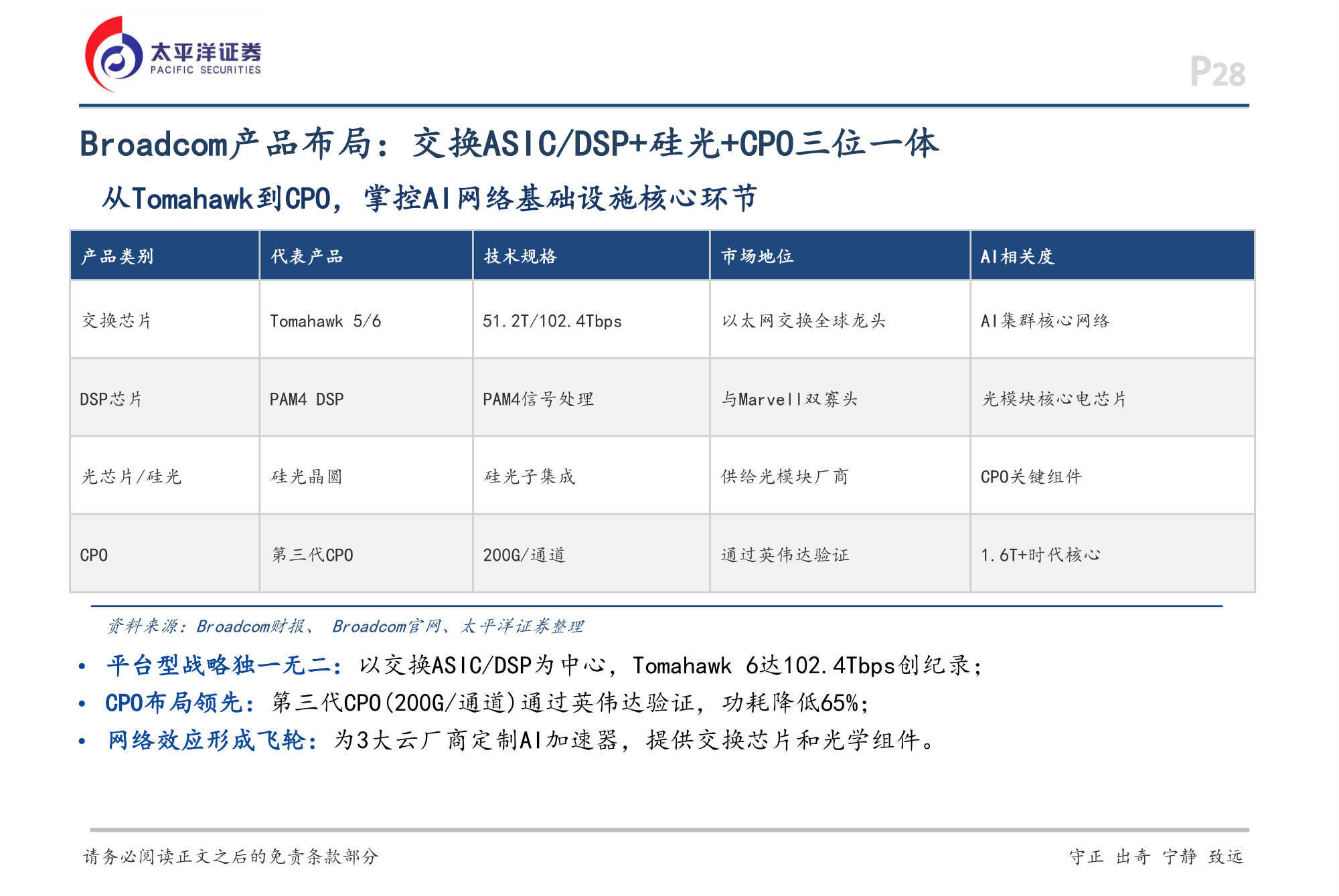

AI 收入 $200亿(+65%),Q4 FY2025 AI 半导体 $65亿(+74% YoY)连续 11 季增长。绑定 Google TPU、Meta MTIA 等超大规模云厂,Tomahawk 6 达 102.4Tbps 创纪录。

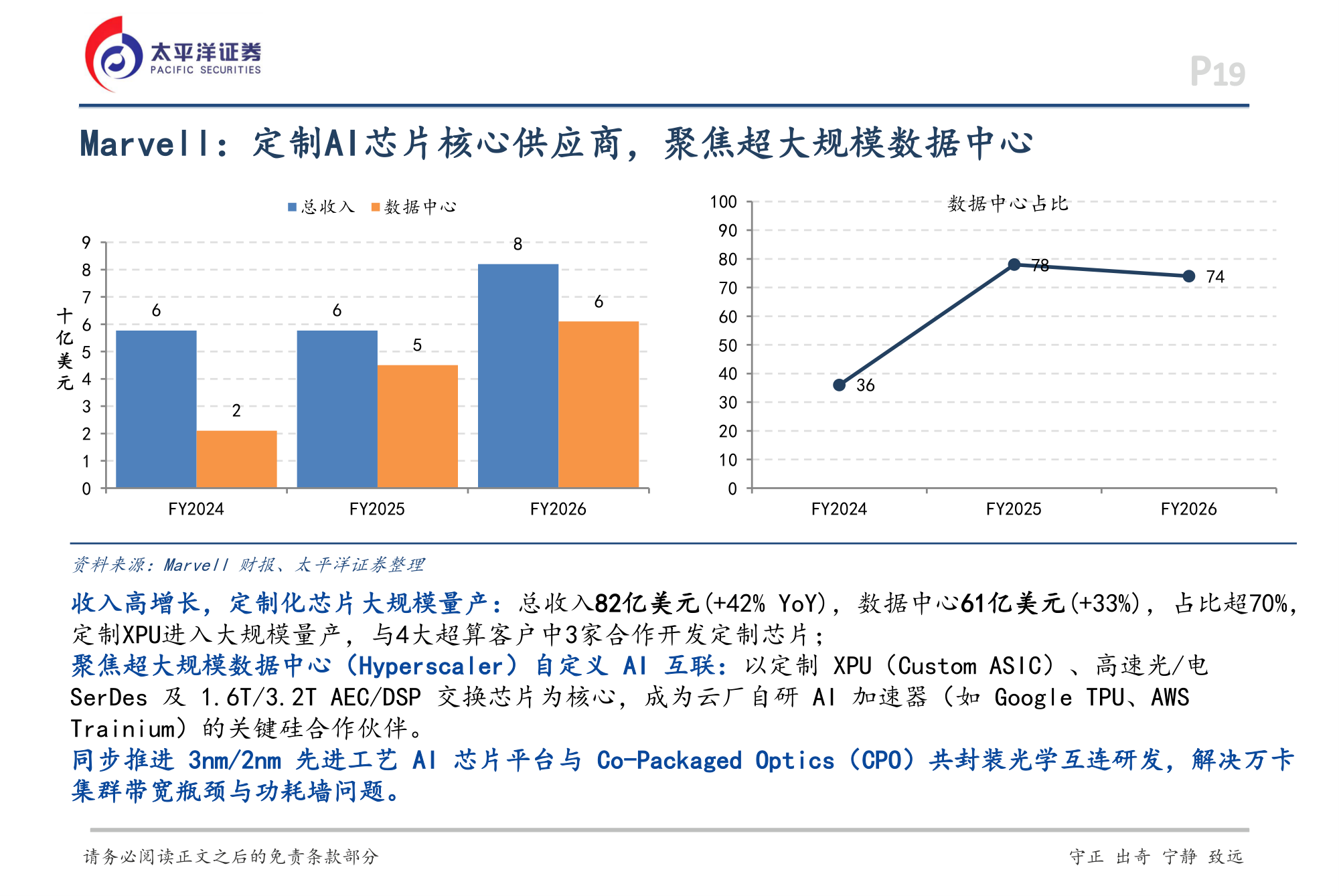

数据中心 $61亿(+33%),占比超 70%。与 4 大超算客户中 3 家合作开发定制芯片,推进 3nm/2nm XPU + CPO 共封装光学。

总收入首次超 $40亿(+24% YoY),Q4 季度收入首次突破 $10亿创历史纪录。通过 Neoverse/Cortex-A/Ethos NPU 构建异构计算矩阵,成为苹果/英伟达/云厂商自研芯片的通用底座。

大模型迭代速度放缓、AI 应用落地不及预期,导致科技巨头资本开支缩减,全产业链需求下行。

HBM、光芯片、先进封装等产能扩张受设备、人才、良率等因素制约,供给放量慢于预期。

全球利率环境变化、地缘政治冲突加剧、贸易壁垒升级,影响科技行业投资与消费信心。