光通信行业 2026 年中期策略报告

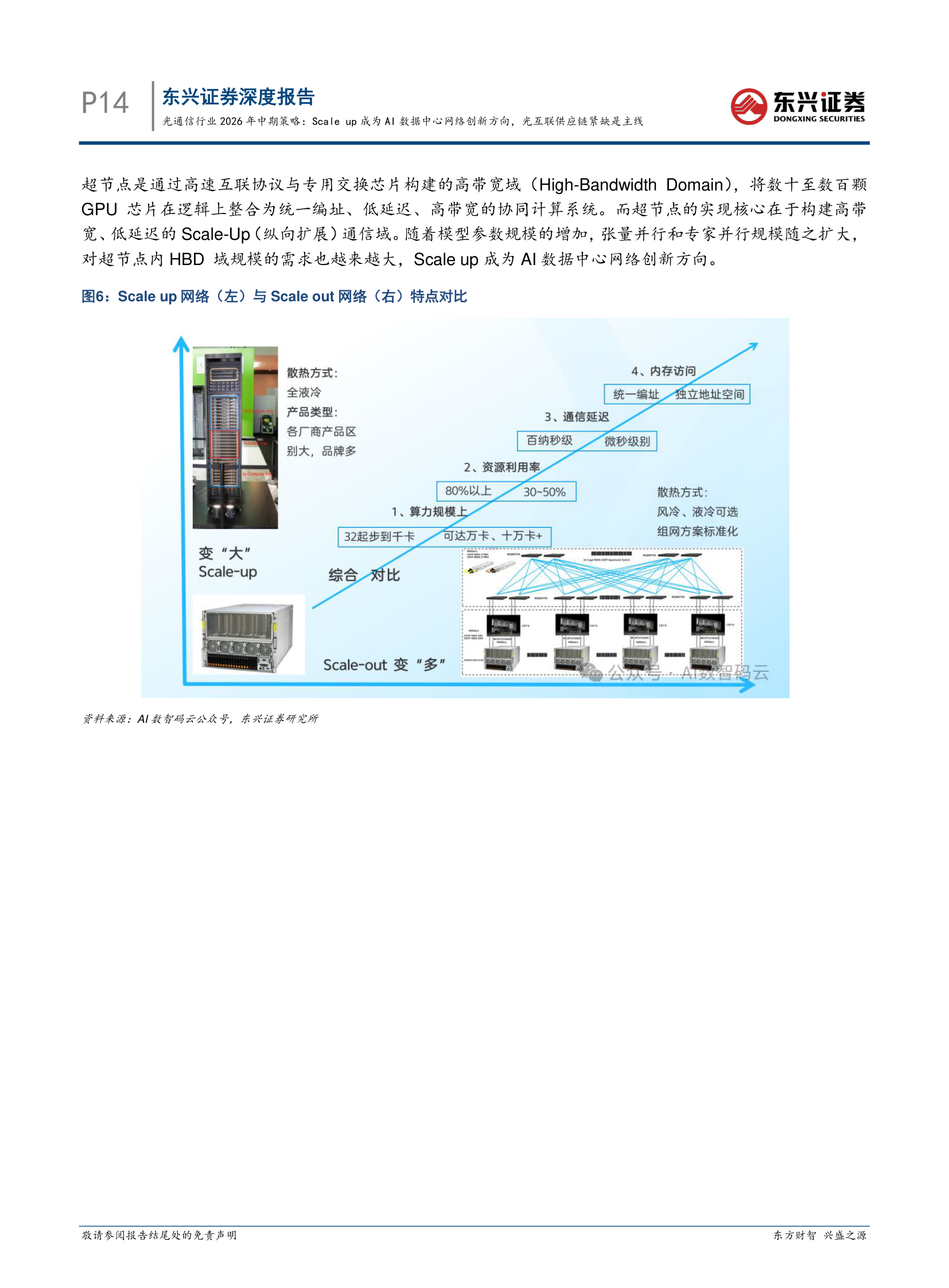

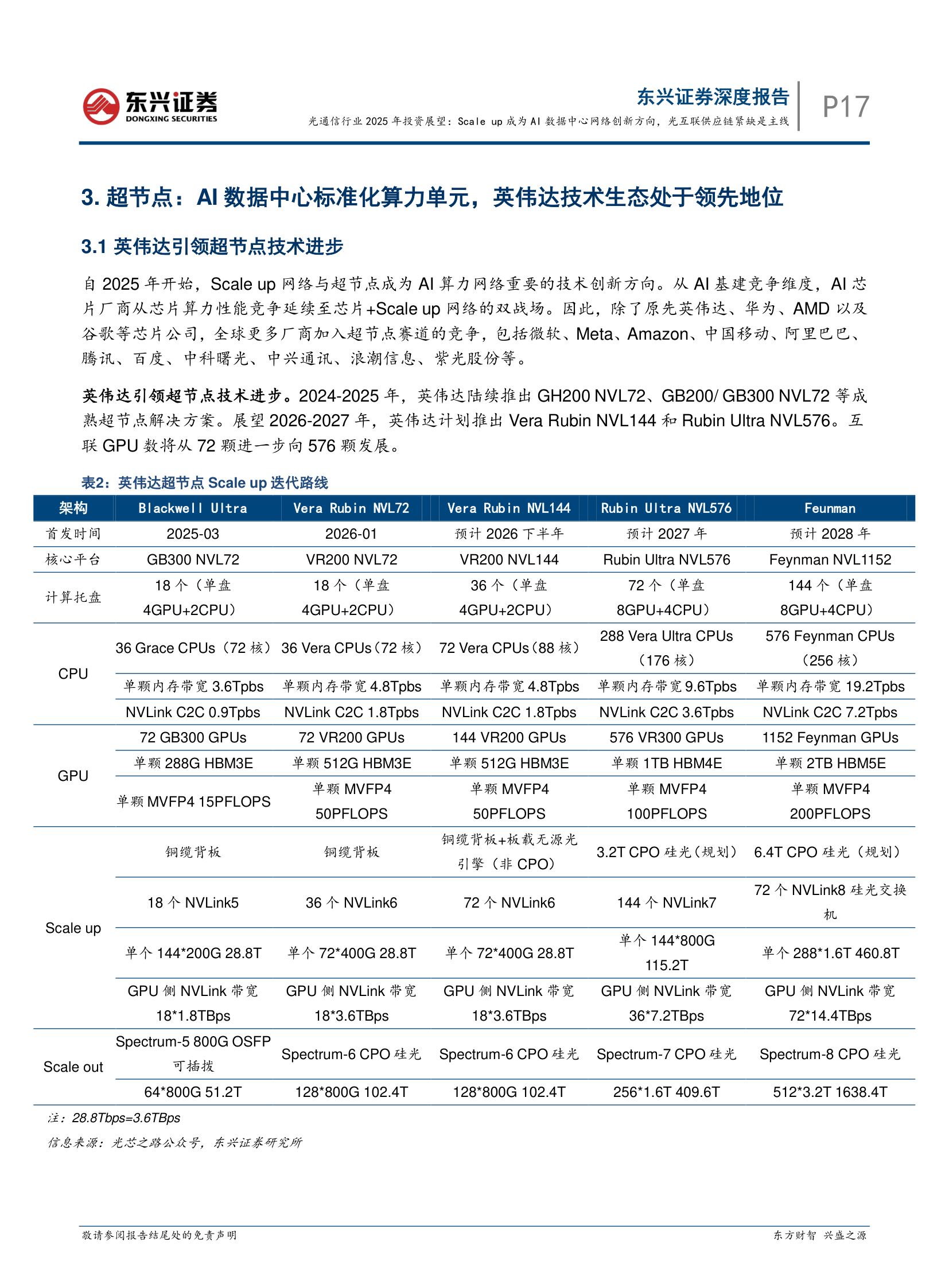

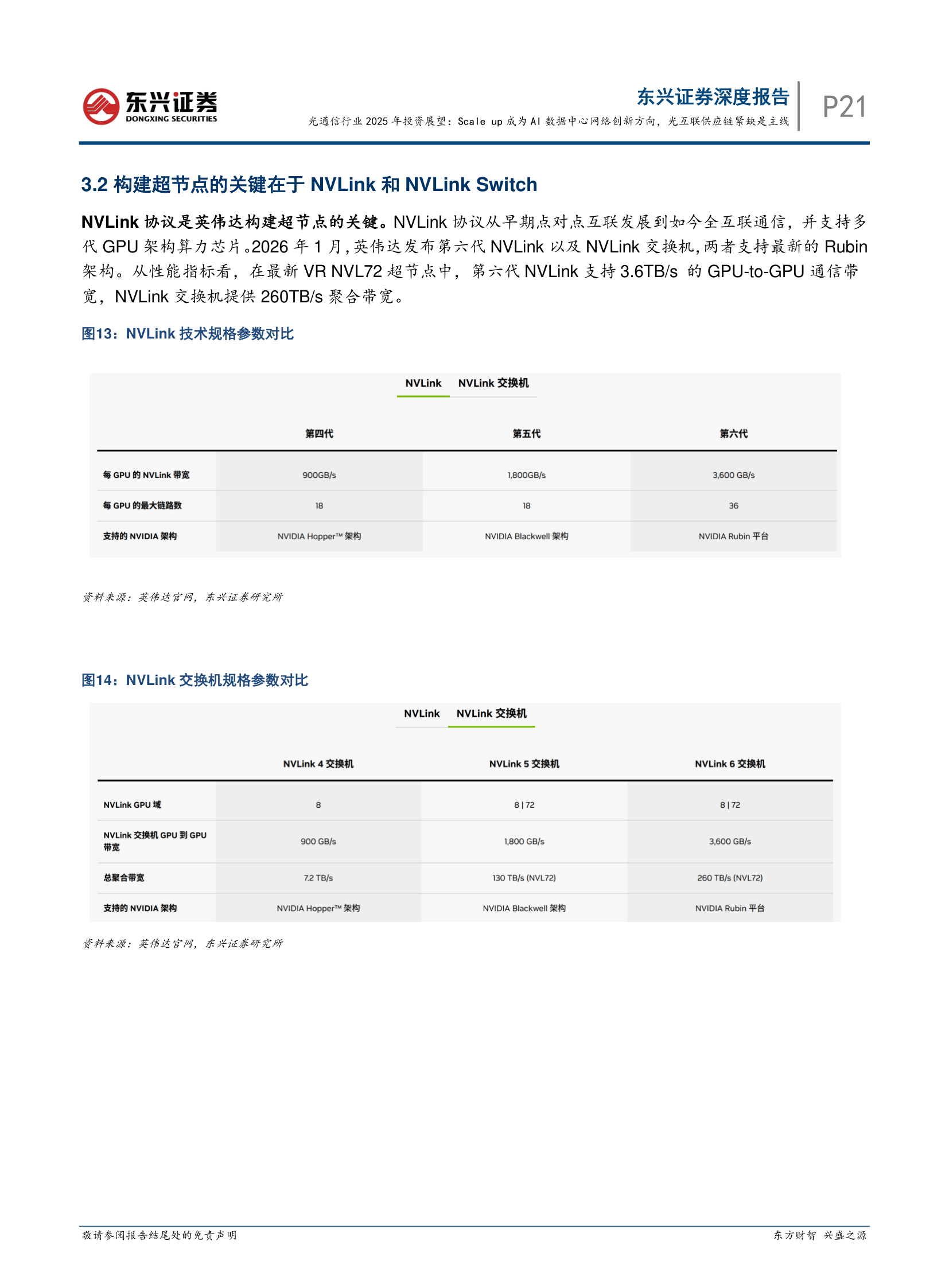

超节点通过高速互联协议与专用交换芯片,将数十至数百颗 GPU 整合为统一编址、低延迟、高带宽的协同计算系统。英伟达第六代 NVLink 支持 3.6TB/s 的 GPU-to-GPU 通信带宽,NVLink 交换机提供 260TB/s 聚合带宽。

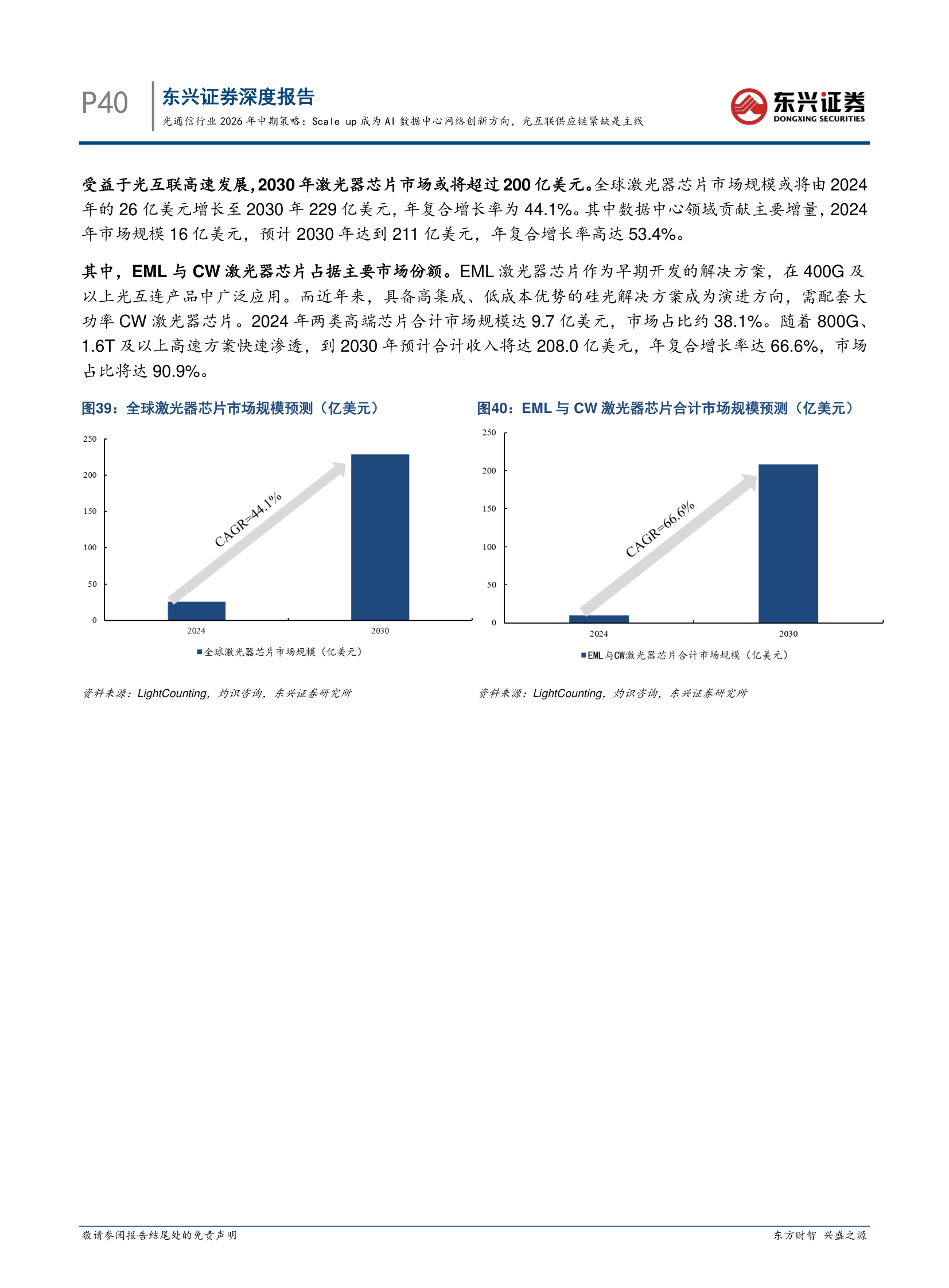

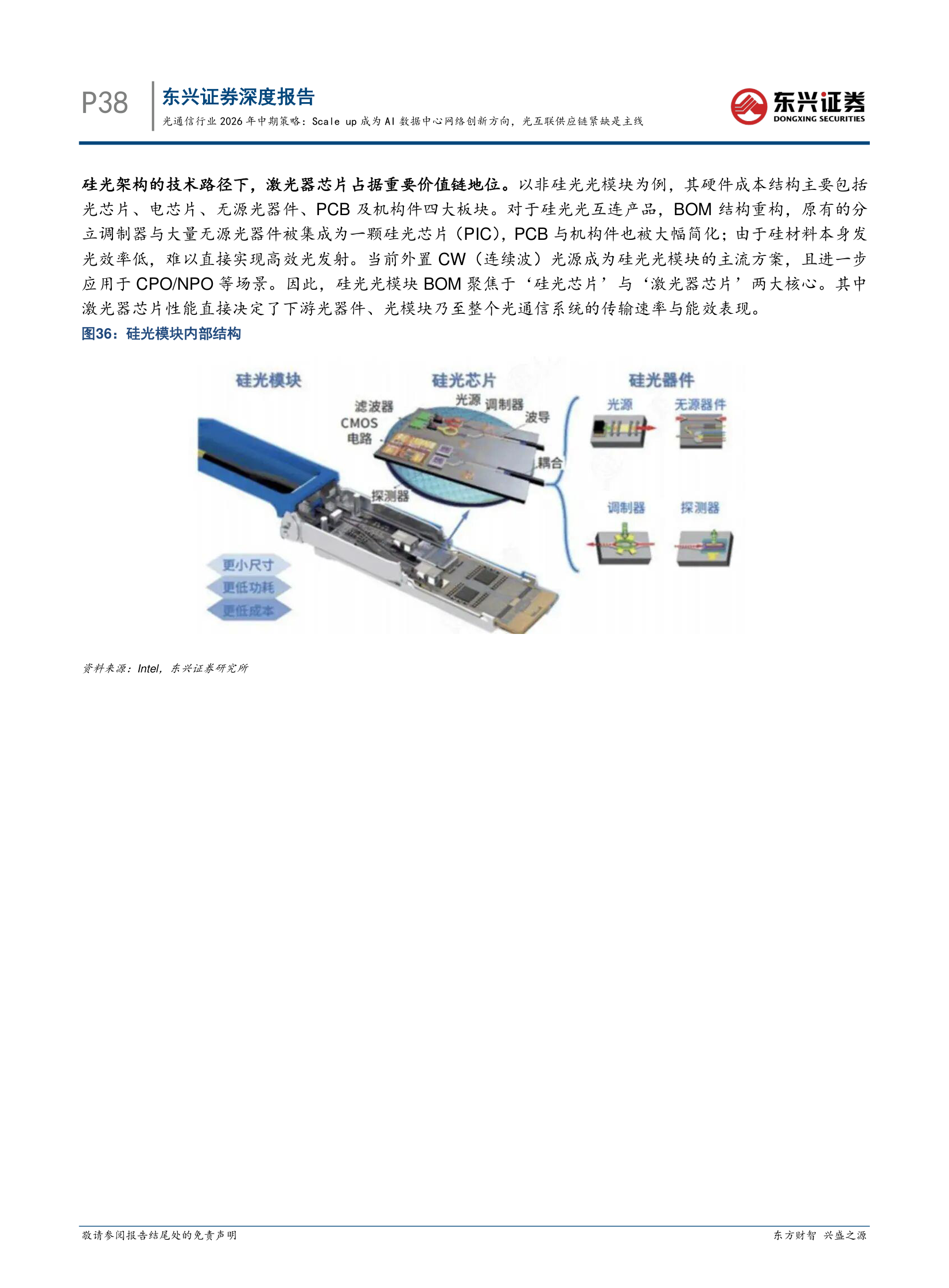

CPO/NPO 规模化应用驱动硅光架构成为主流技术路径。由于硅材料发光效率低,外置 CW 光源成为硅光光模块主流方案。激光器芯片市场将从 2024 年 26 亿美元增长至 2030 年 229 亿美元,CAGR 44.1%。

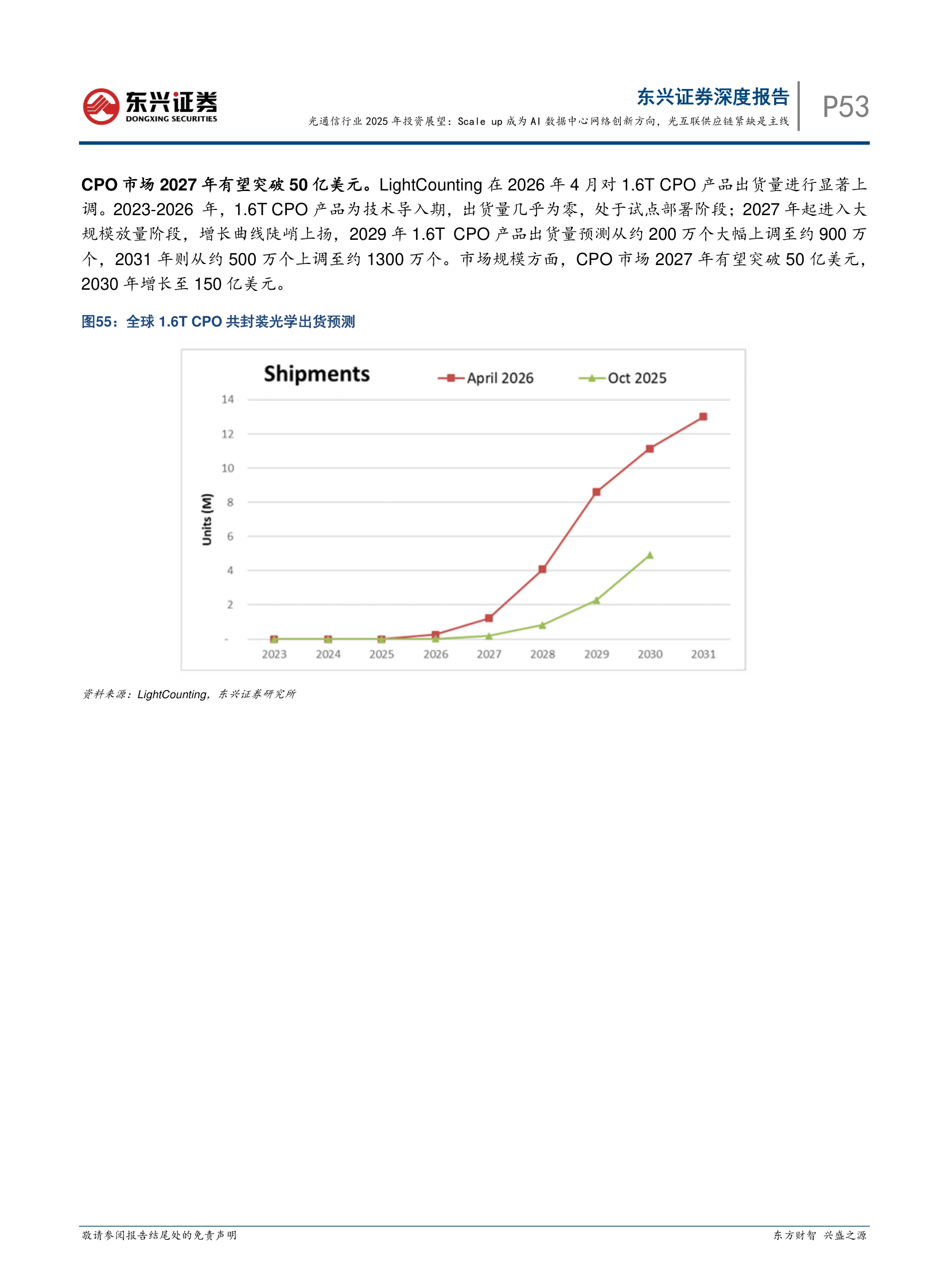

LightCounting 大幅上调 1.6T CPO 出货预测:2029 年从 200 万上调至 900 万个。CPO 市场 2027 年有望突破 50 亿美元,2030 年增长至 150 亿美元。台积电 COUPE 平台 2026 年 6 月进入量产。

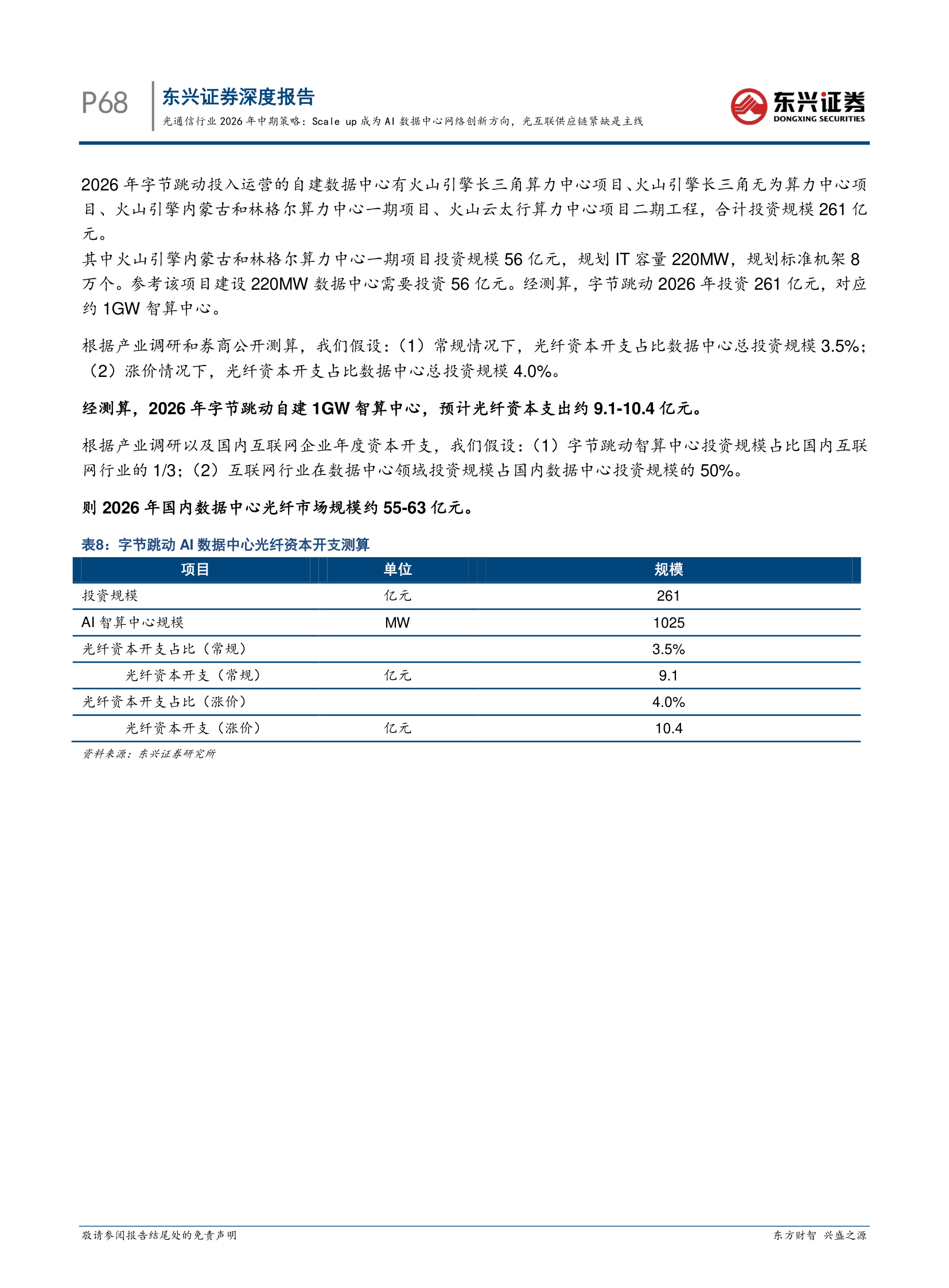

2026 年全球数据中心光纤需求预计 9160 万芯公里,同比增长 32%。字节跳动 2026 年自建 1GW 智算中心,光纤资本支出约 9.1-10.4 亿元。国内数据中心光纤市场规模约 55-63 亿元。

台积电涨幅显著领先英伟达。2026 年初至 6 月 10 日,台积电股价累计涨幅 34%,英伟达涨幅 10%。台积电涨幅领先源于 AI 算力供应链紧缺,尤其受 HBM 和先进封装产能限制。

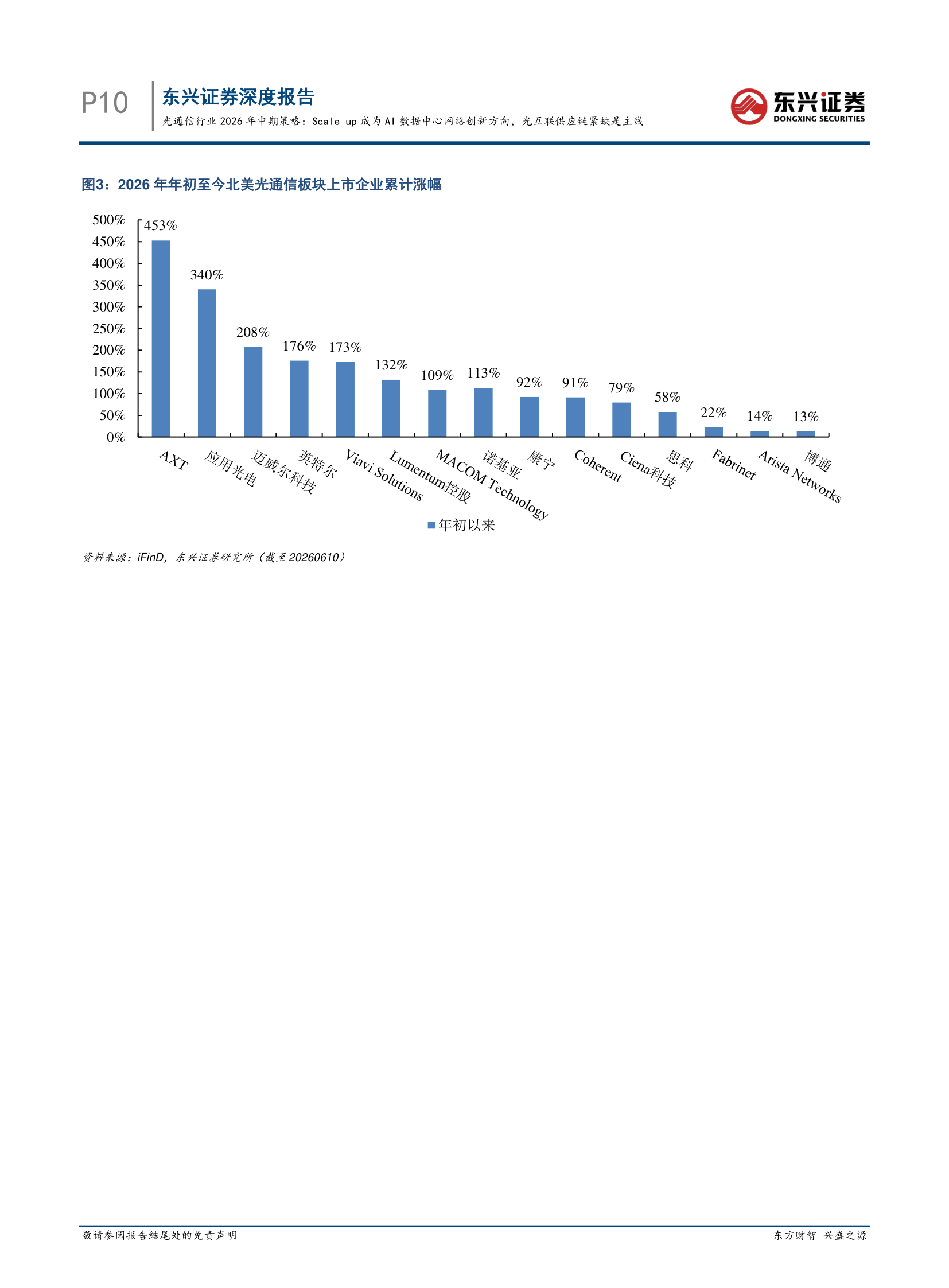

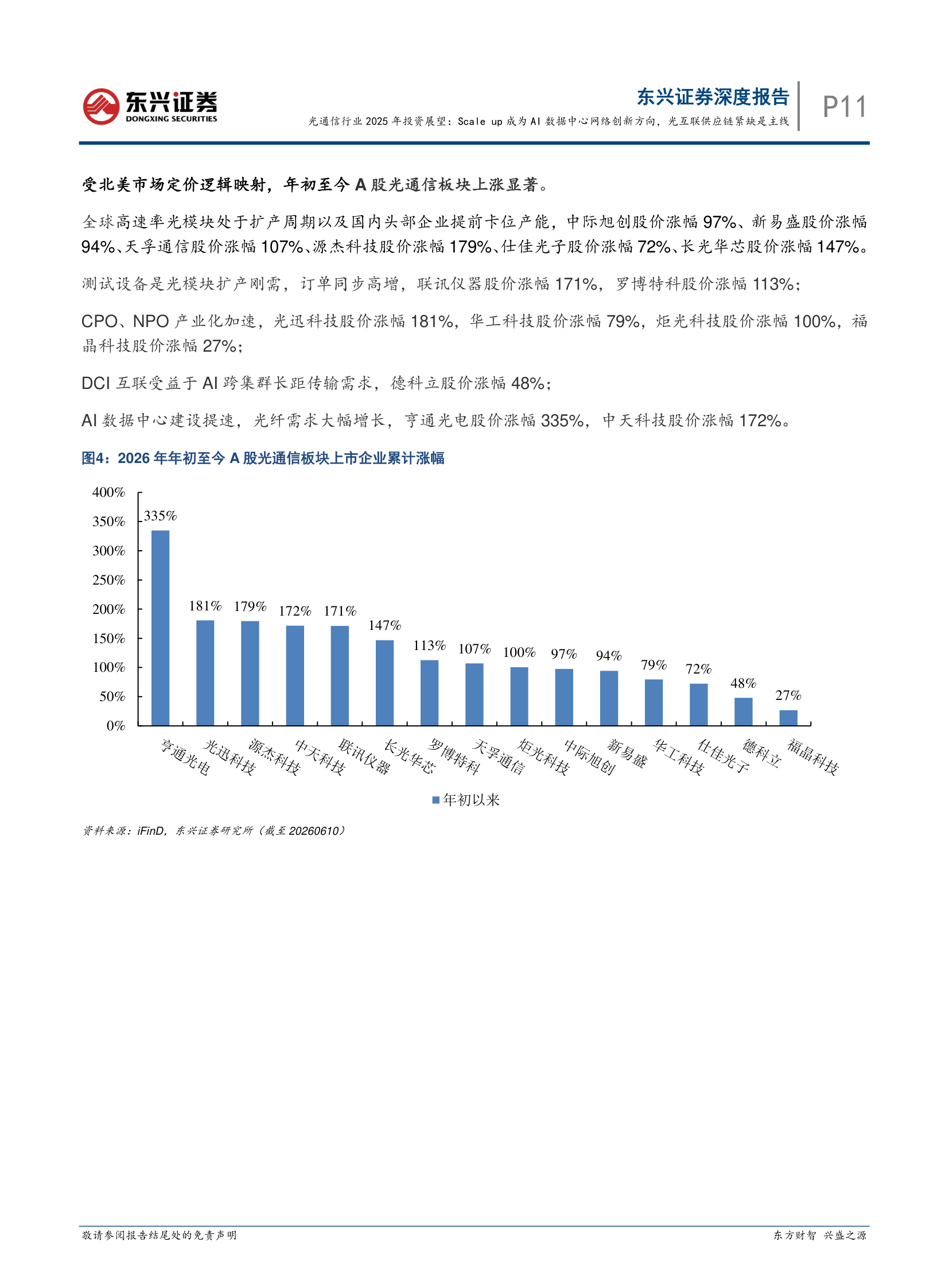

北美光通信板块多点开花。受产能短缺影响,市场对光模块上游核心材料、重要器件、测试厂商给予估值溢价。

| 公司 | 涨幅 | 驱动因素 |

|---|---|---|

| AXTI | +453% | InP 衬底供需紧缺 |

| AAOI | +340% | 光模块扩产周期 |

| Marvell | +208% | CPO 硅光子集成 |

| Intel | +176% | CPU/GPU 配比提升 |

| Viavi | +173% | 测试设备刚需 |

| LITE | +132% | 光芯片供应商 |

| COHR | +113% | 光模块/光器件 |

| Corning | +92% | 光纤需求增长 |

AI 训练和推理对网络需求存在显著差异:训练具有长周期、大规模、高同步性特点,推理具有分布式、低延迟、按需调度特点。

张量并行与专家并行计算要求 AI 网络数百至数千 GB/s 级带宽和极高延迟要求。随着模型参数从千亿级向万亿级演进,跨服务器张量并行计算成为必然选择。

| 协议 | 主导方 | 特点 |

|---|---|---|

| NVLink | 英伟达 | 专有协议,半开放 CPU/Chiplet |

| ICI Link | 服务于自研 TPU 集群 | |

| UALink | 超以太网联盟 | 基于标准以太网的开放协议 |

| 灵衢(UB) | 华为 | 2.0 版本起转向开放标准 |

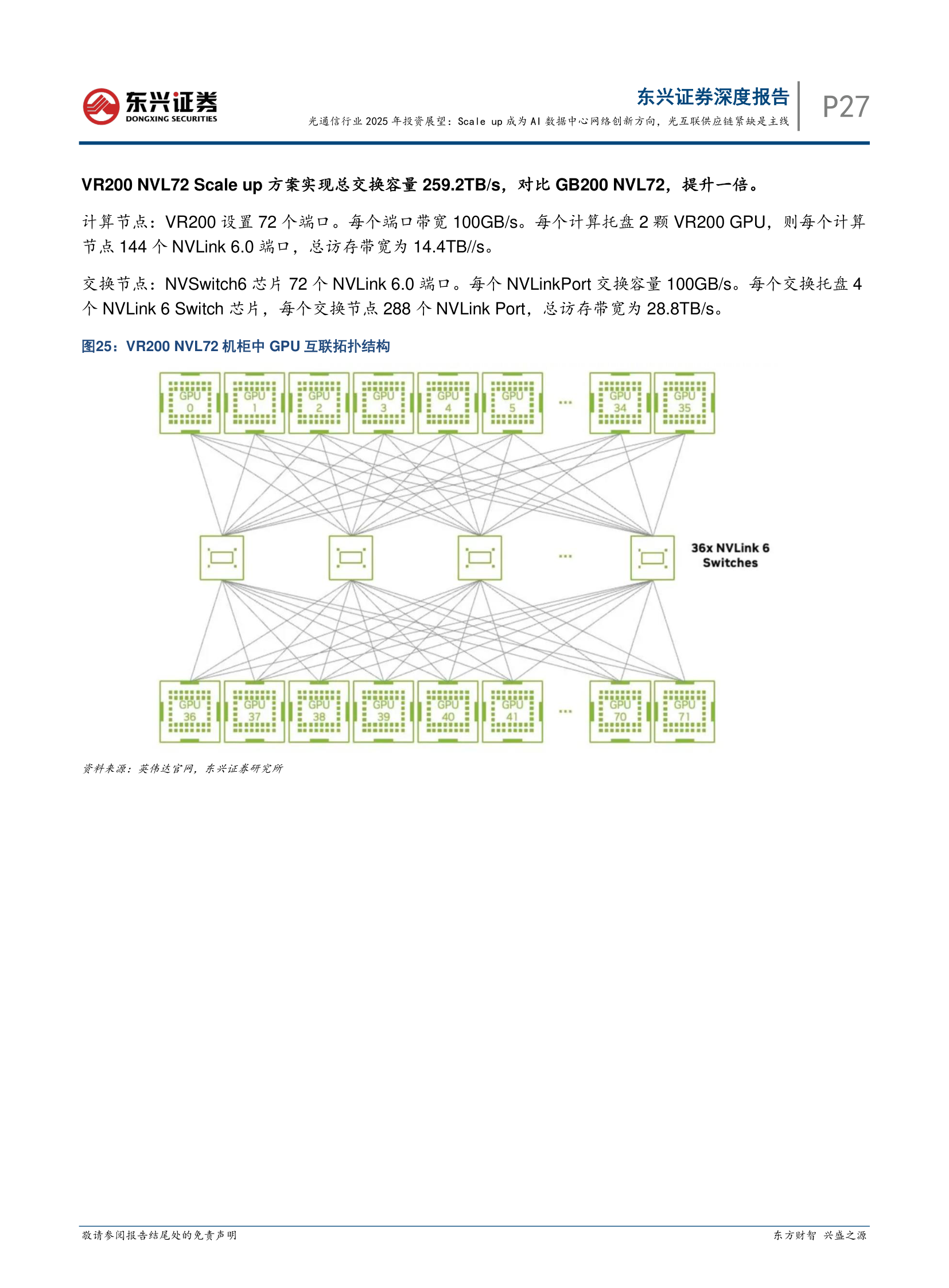

英伟达超节点的优势建立在 NVLink 和 NVLink Switch。VR NVL72 超节点中,第六代 NVLink 支持 3.6TB/s GPU-to-GPU 带宽,交换机提供 260TB/s 聚合带宽。

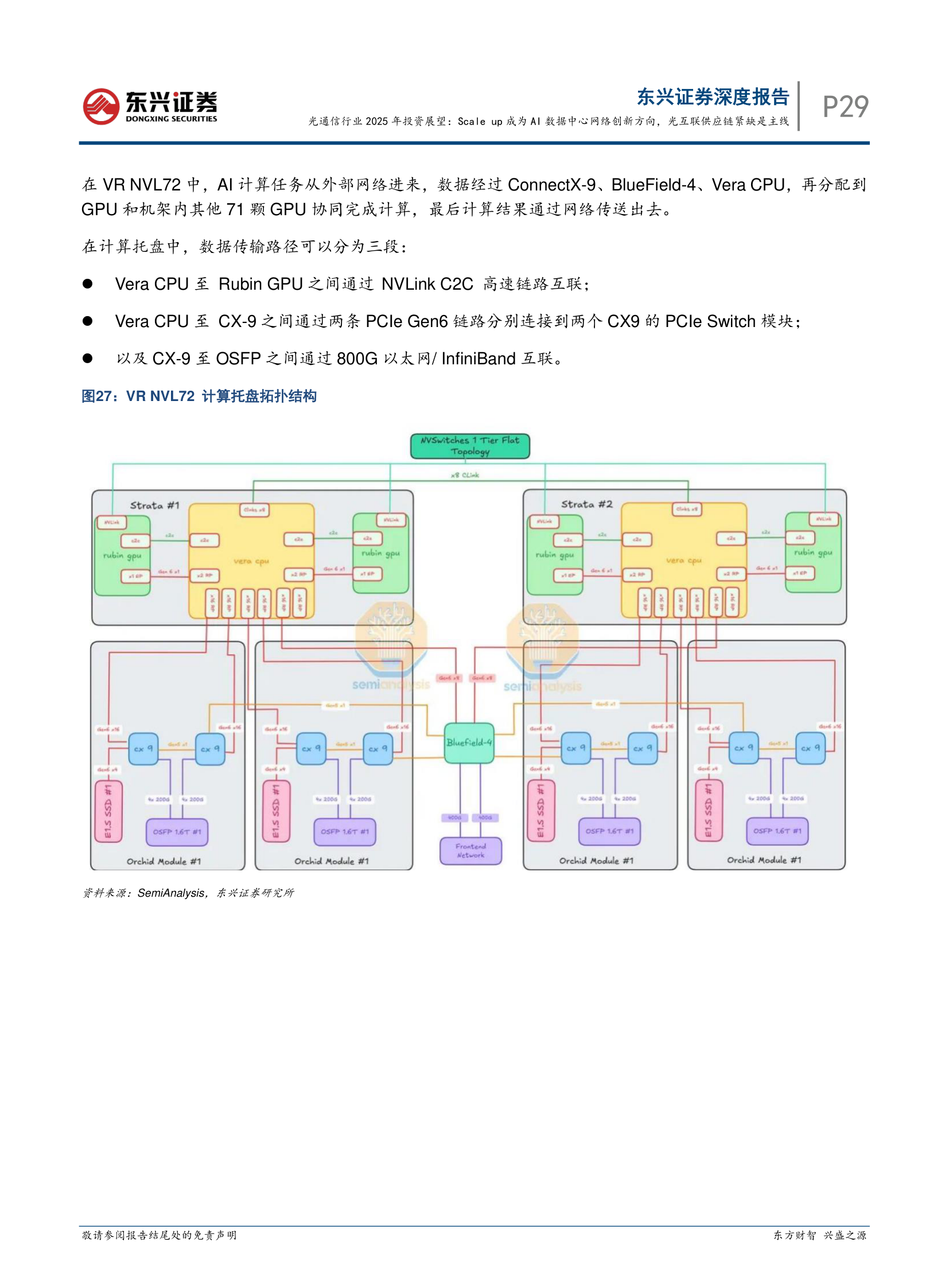

VR NVL72 计算托盘通信速率三重升级:1.8TB/s NVLink-C2C + PCIe Gen6 + 800G 以太网。

数据中心光互联技术路径分化:EML 方案用于 400G/800G 光模块,硅光架构需要 CW 激光器作为外部激光源。CPO/NPO 规模化应用将驱动硅光架构成为主流。

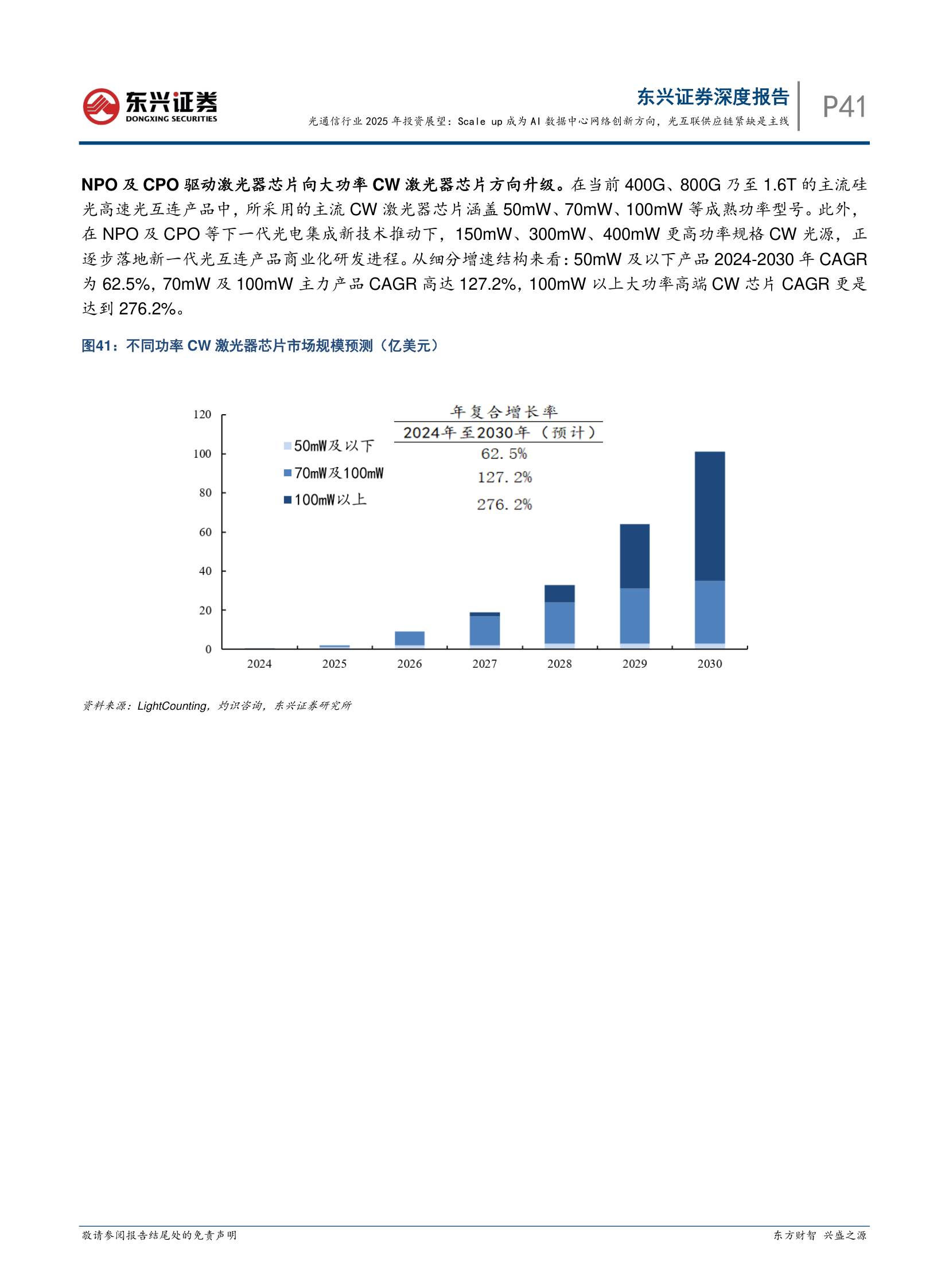

激光器芯片市场将从 2024 年 26 亿美元增长至 2030 年 229 亿美元,CAGR 44.1%。其中 100mW 以上大功率高端 CW 芯片 CAGR 达 276.2%。

| 公司 | 主营业务 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| 马科姆 (MACOM) | 半导体设计制造 | 60% | 54% | 55% |

| 全新光电 | MOCVD 外延 | 41% | 39% | 36% |

| 源杰科技 | 光芯片设计制造 | 42% | 33% | 58% |

| 仕佳光子 | 光芯片及器件 | 19% | 27% | 35% |

| 长光华芯 | 半导体激光芯片 | 34% | 24% | 36% |

CPO 已成为光模块行业确定趋势。通过将光引擎和交换芯片共基板封装,实现极致能效、带宽密度与低时延。LightCounting 大幅上调 1.6T CPO 出货预测:2029 年从 200 万上调至 900 万个。

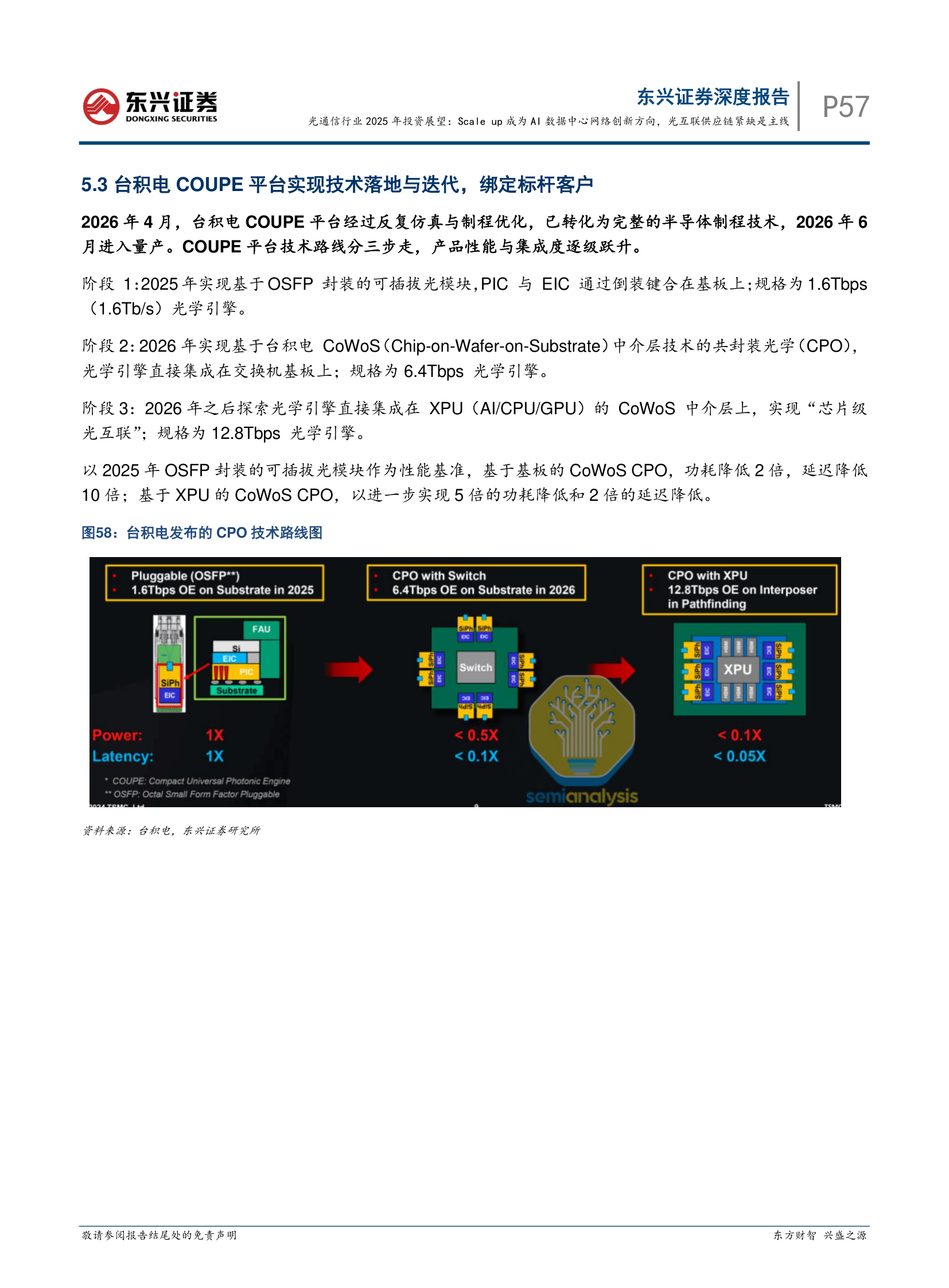

台积电 COUPE 平台 2026 年 6 月进入量产,英伟达 Spectrum-X Ethernet Photonics 实现量产,博通 Tomahawk 6 Davisson 也将采用 COUPE 光引擎。

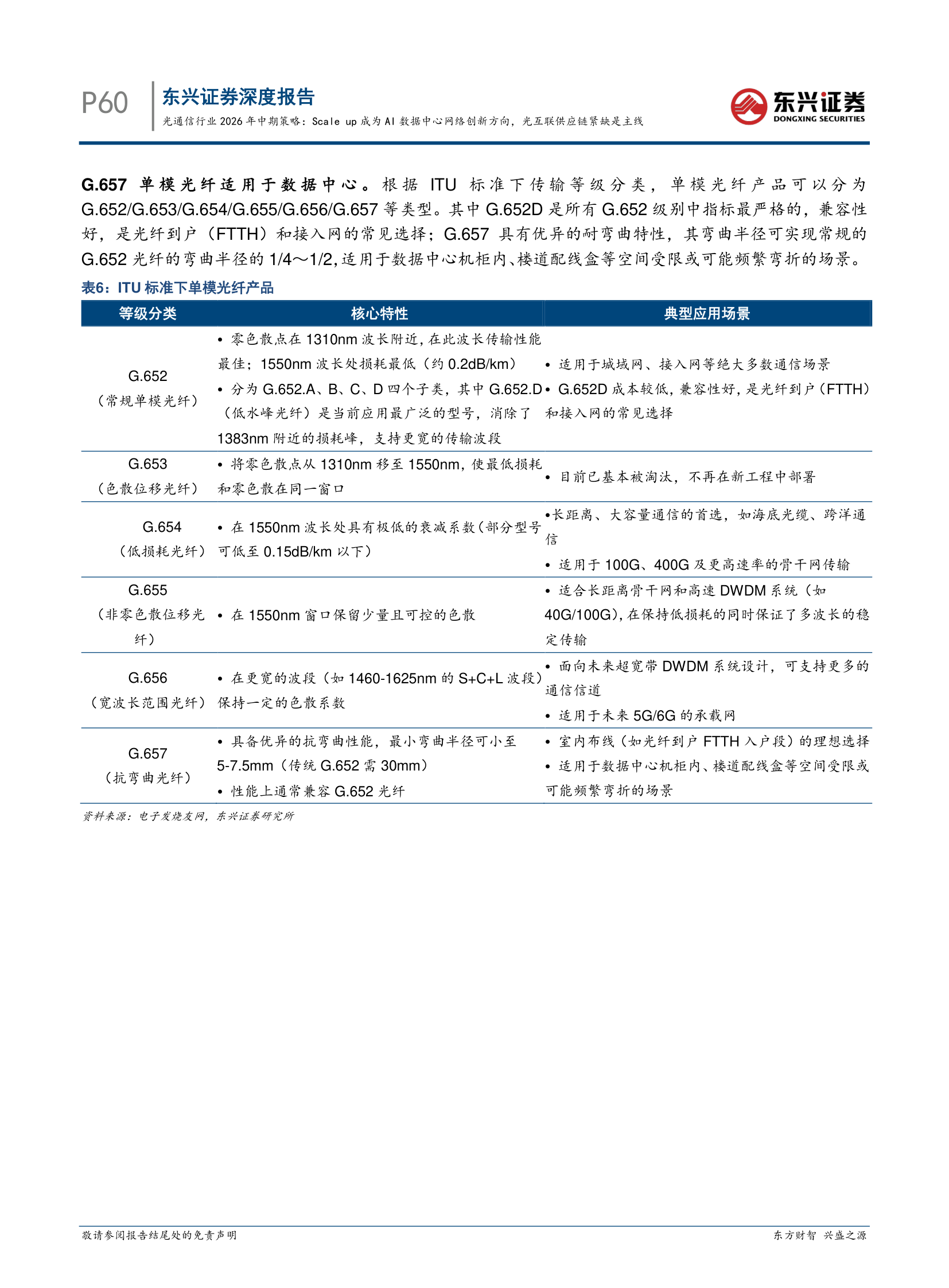

2026 年全球数据中心光纤需求预计 9160 万芯公里,同比增长 32%。G.657 单模光纤具有优异的耐弯曲特性(弯曲半径为常规 G.652 的 1/4~1/2),适用于数据中心机柜内空间受限场景。

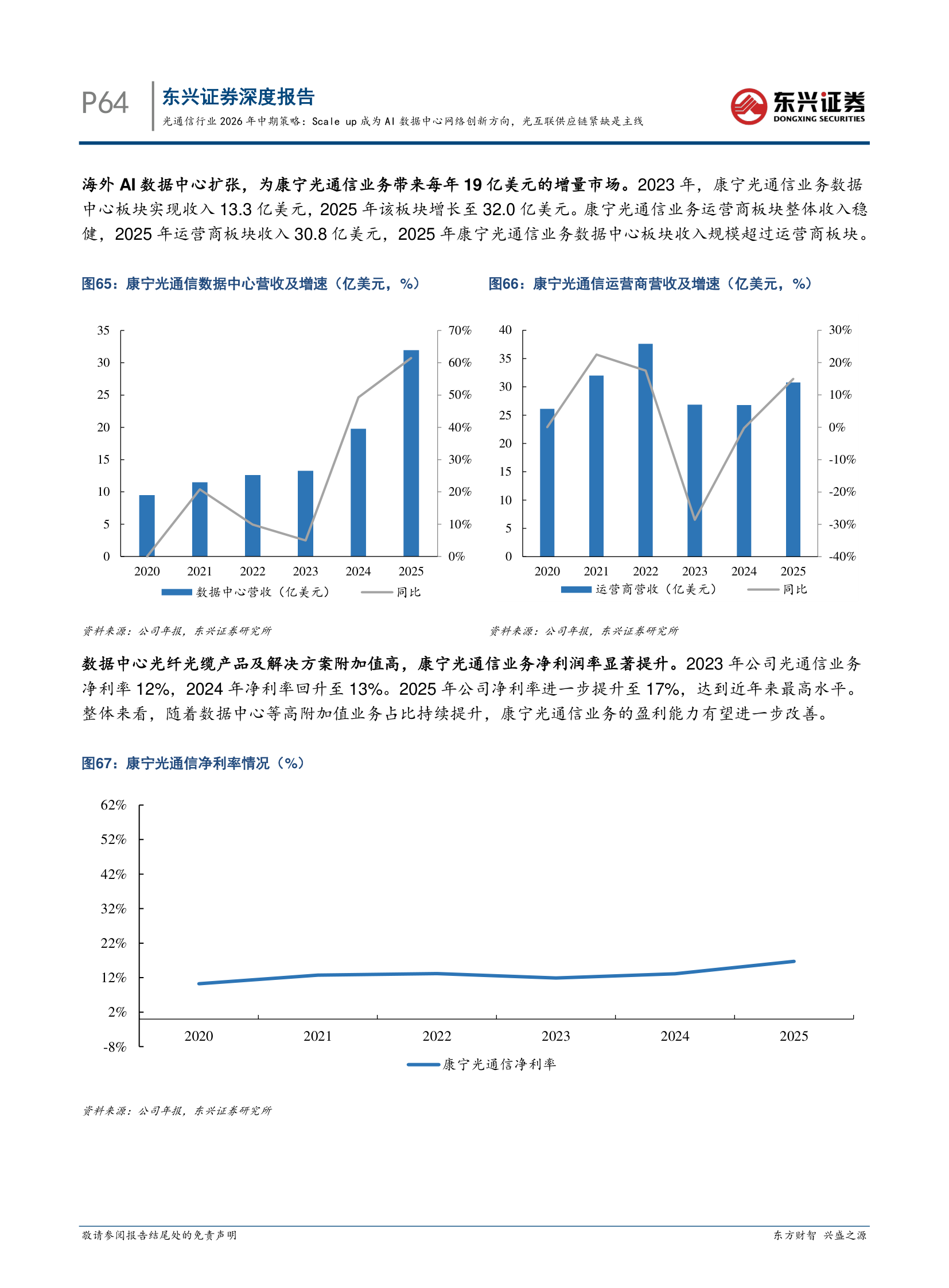

康宁光通信 2025 年收入 62.7 亿美元(+34.7%),净利润 10.5 亿美元(+71%),净利率提升至 17%。

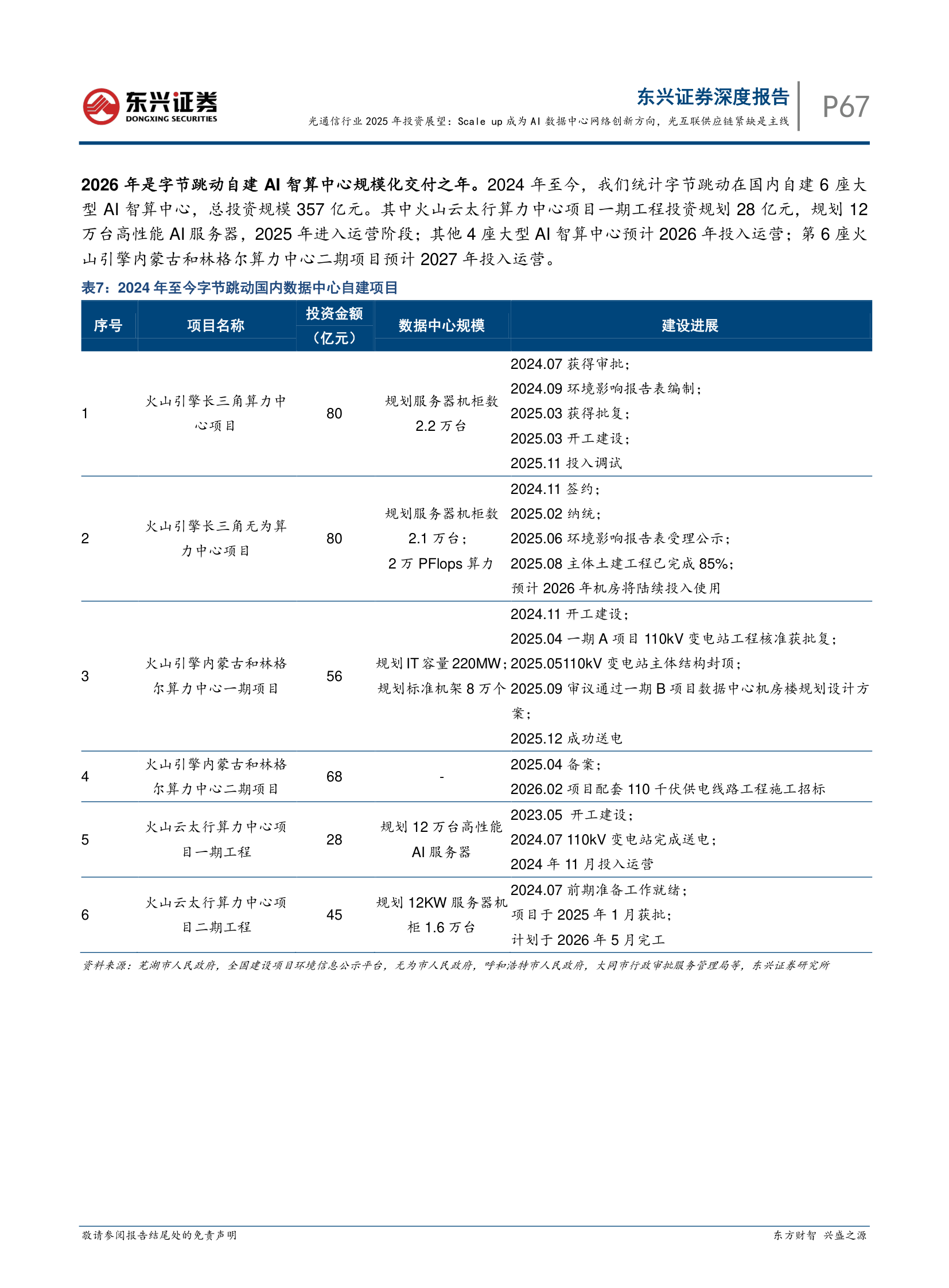

字节跳动 2024 年至今在国内自建 6 座大型 AI 智算中心,总投资规模 357 亿元。2026 年投入运营的 4 座合计投资 261 亿元,对应约 1GW 智算中心。

经测算,字节跳动自建 1GW 智算中心,光纤资本支出约 9.1-10.4 亿元。2026 年国内数据中心光纤市场规模约 55-63 亿元。

第一条主线:超节点与 Scale up 网络是突破算力通信瓶颈的关键基础设施。2026 年国内和北美超节点陆续进入量产交付期,英伟达确立超节点技术范式。国内 AI 算力网络在高速互联领域仍存在技术代差,自主可控需求迫切。

第二条主线:光互联供应链持续性紧缺,有望贯穿 2026 全年。国内光芯片企业有望受益于光互联市场总量增长、硅光架构 CW 激光器结构性机会、国产份额提升三重机遇。

第三条主线:CPO 生态逐步形成,全球硅光子将从碎片化定制研发转向标准化代工量产模式。国内厂商有望进入英伟达、台积电供应链体系。

第四条主线:全球 AI 应用及数据中心建设快速发展,产能缺口驱动光纤价格持续提升。国内光纤企业具有数据中心特种光纤产能优势。

超节点与 Scale up 网络是突破算力通信瓶颈的关键基础设施,若英伟达超节点量产进度不及预期,将直接影响光互联供应链需求。

CPO 产业化仍处于早期,存在多种技术路线(2D/2.5D/3D 封装),路线分歧可能导致产业链投资方向不确定。

若光纤企业扩产速度超过需求增长,可能导致产能过剩和价格下行,影响企业盈利能力。

若 AI 应用需求增速放缓,数据中心资本开支可能放缓,进而传导至光通信产业链各环节。

全球光通信供应链高度全球化,地缘政治冲突可能导致供应链中断、出口管制等风险。