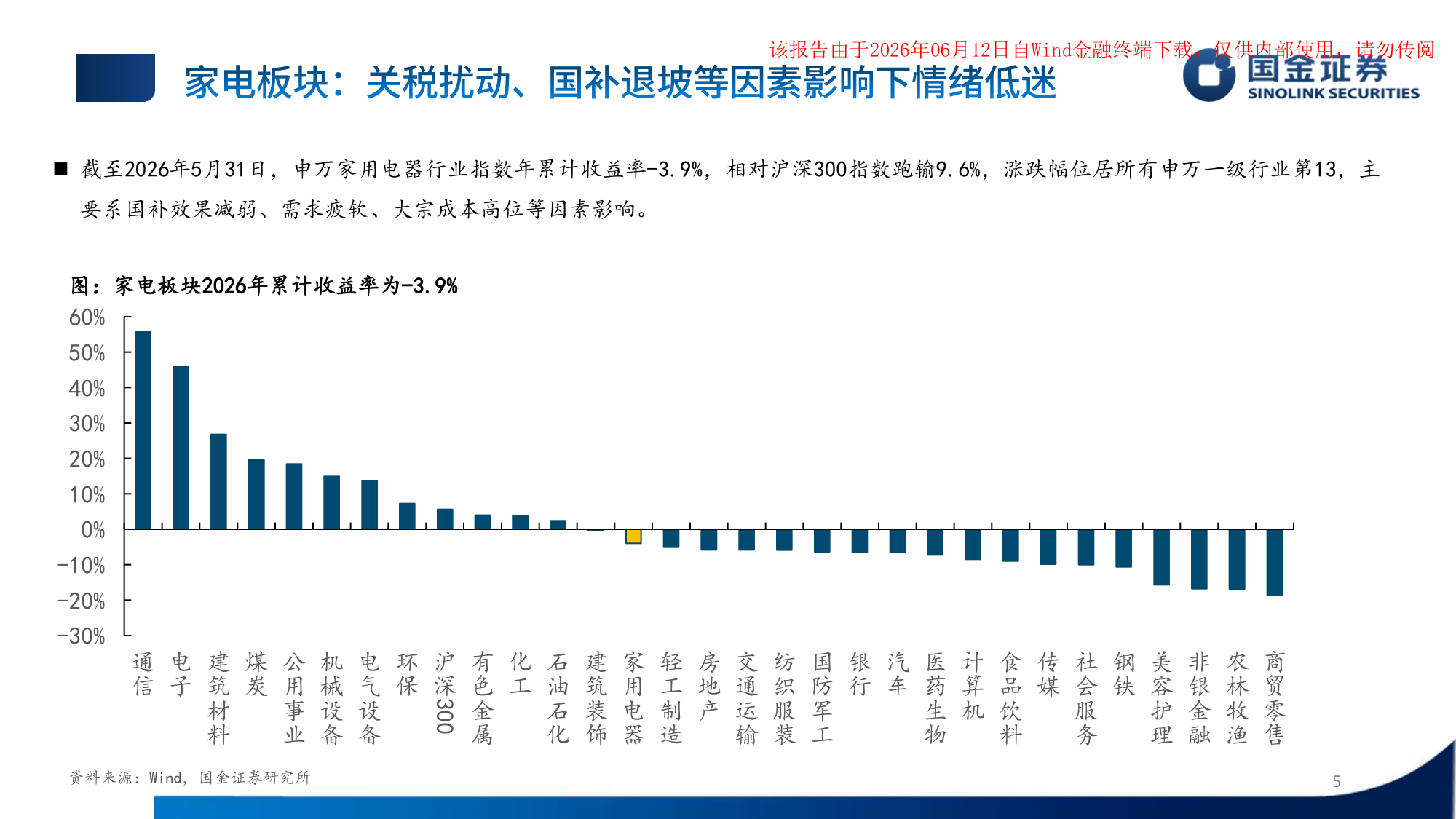

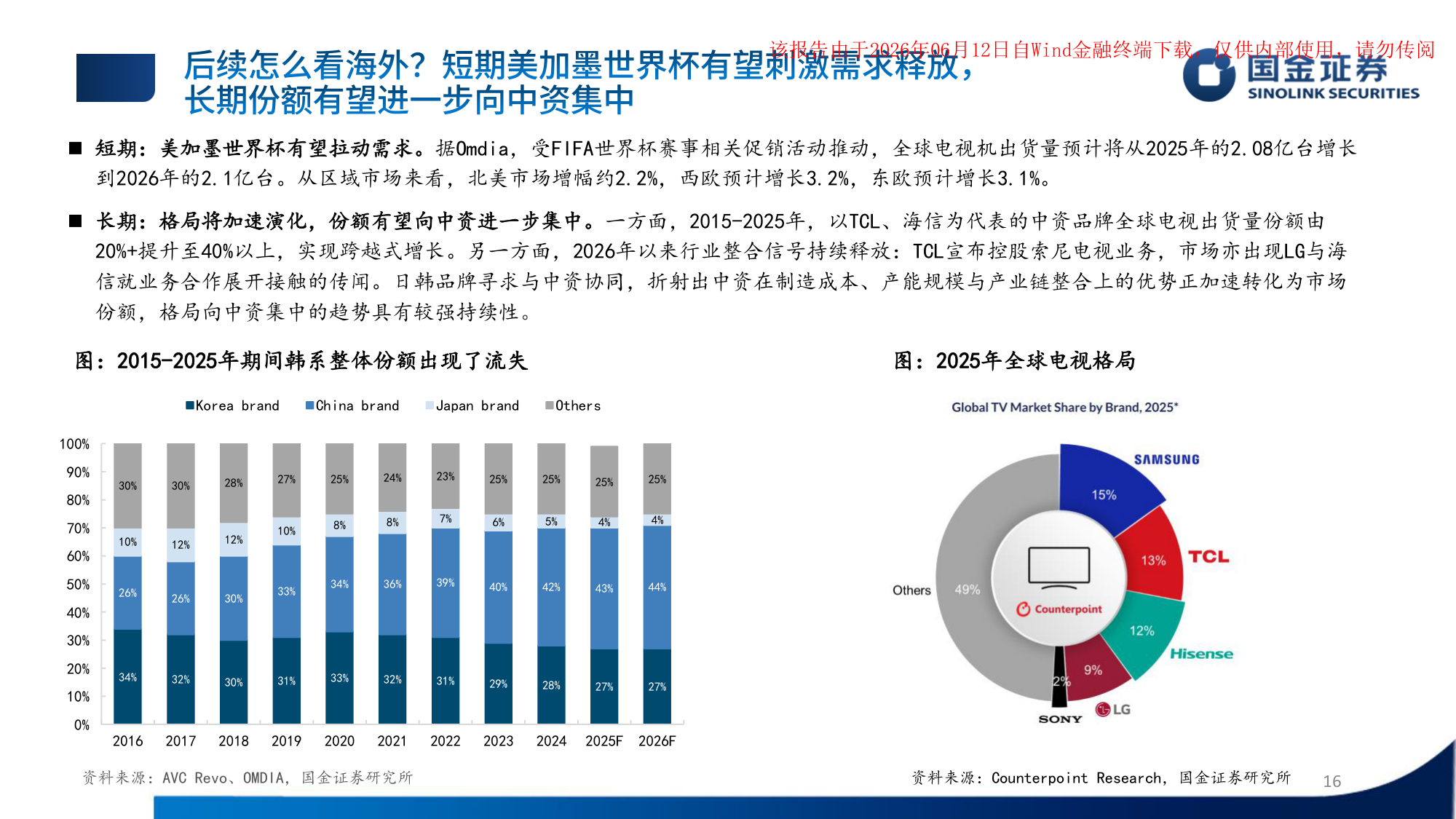

Mini LED 渗透率突破 32%,中资全球份额从 20%+ 跃升至 40%+。TCL 控股索尼电视业务、LG 与海信传出合作,格局演化进入加速阶段。26 年美加墨世界杯 + 降息周期,中资龙头量价双升逻辑清晰。

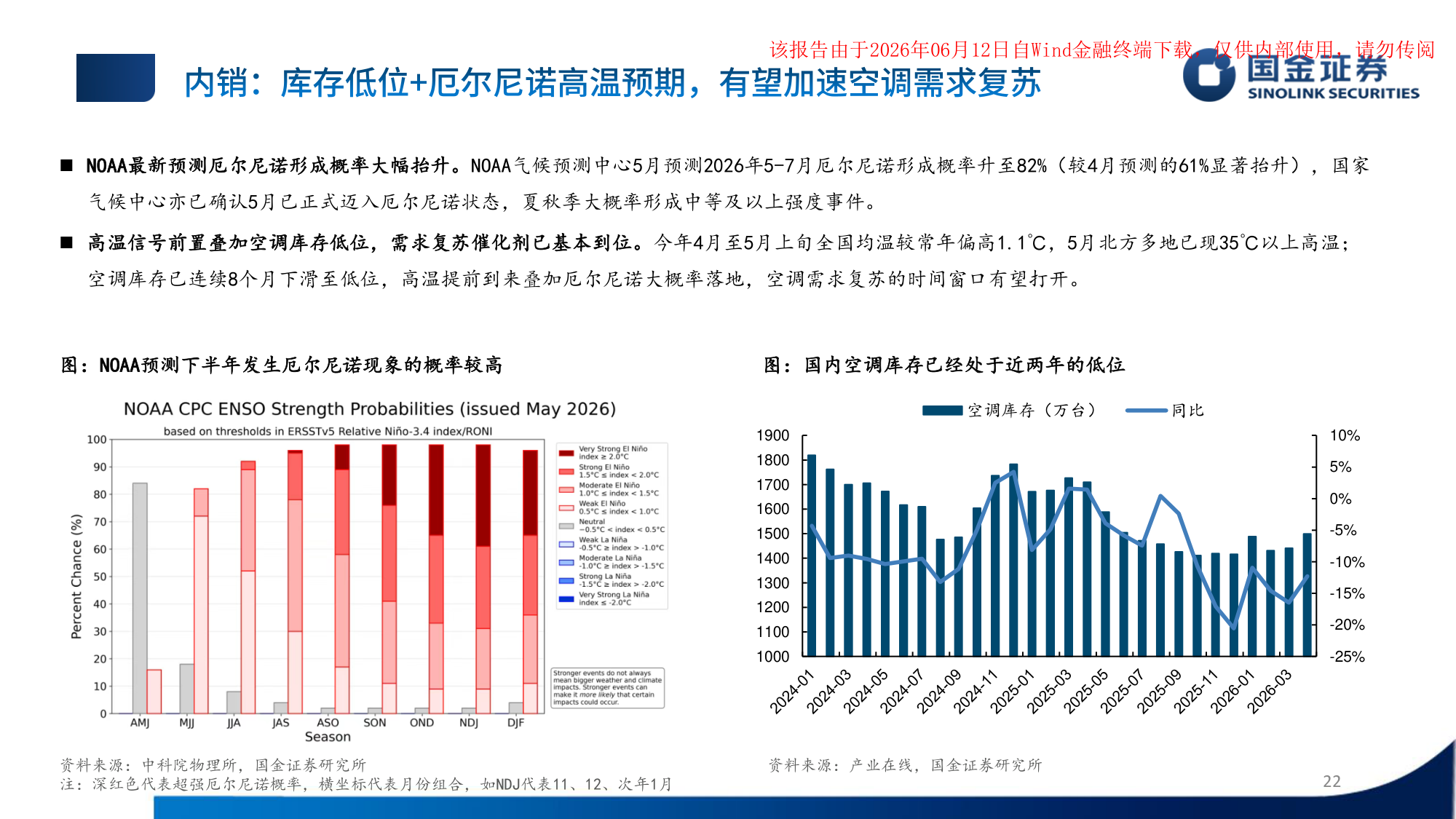

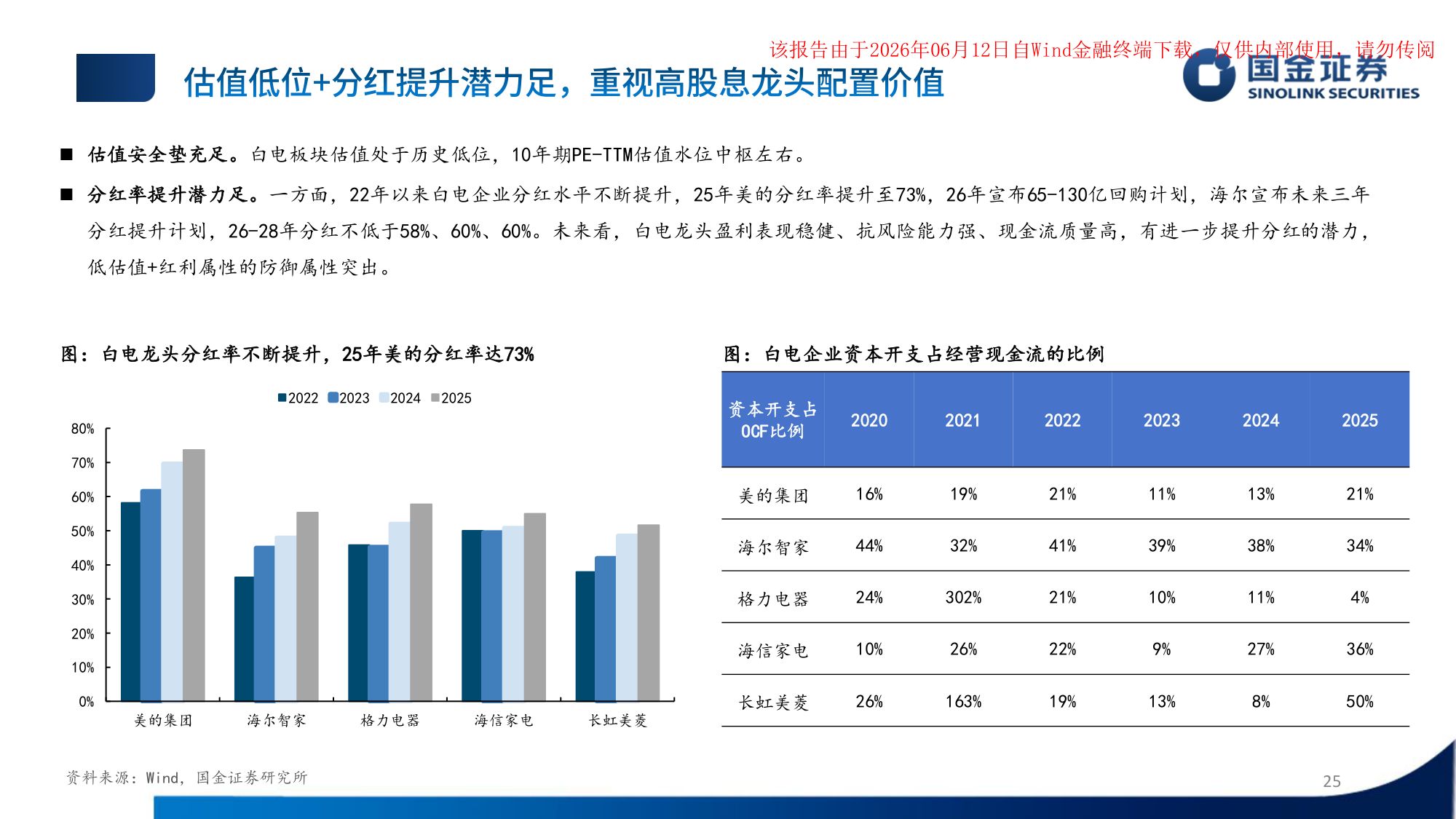

26H1 承压主因高基数透支,但 Q3 起基数压力大幅缓解,高温预期叠加空调库存低位,景气拐点临近。美的 25 年分红率提升至 73%,海尔宣布未来三年分红提升计划,低估值 + 红利属性防御价值突出。

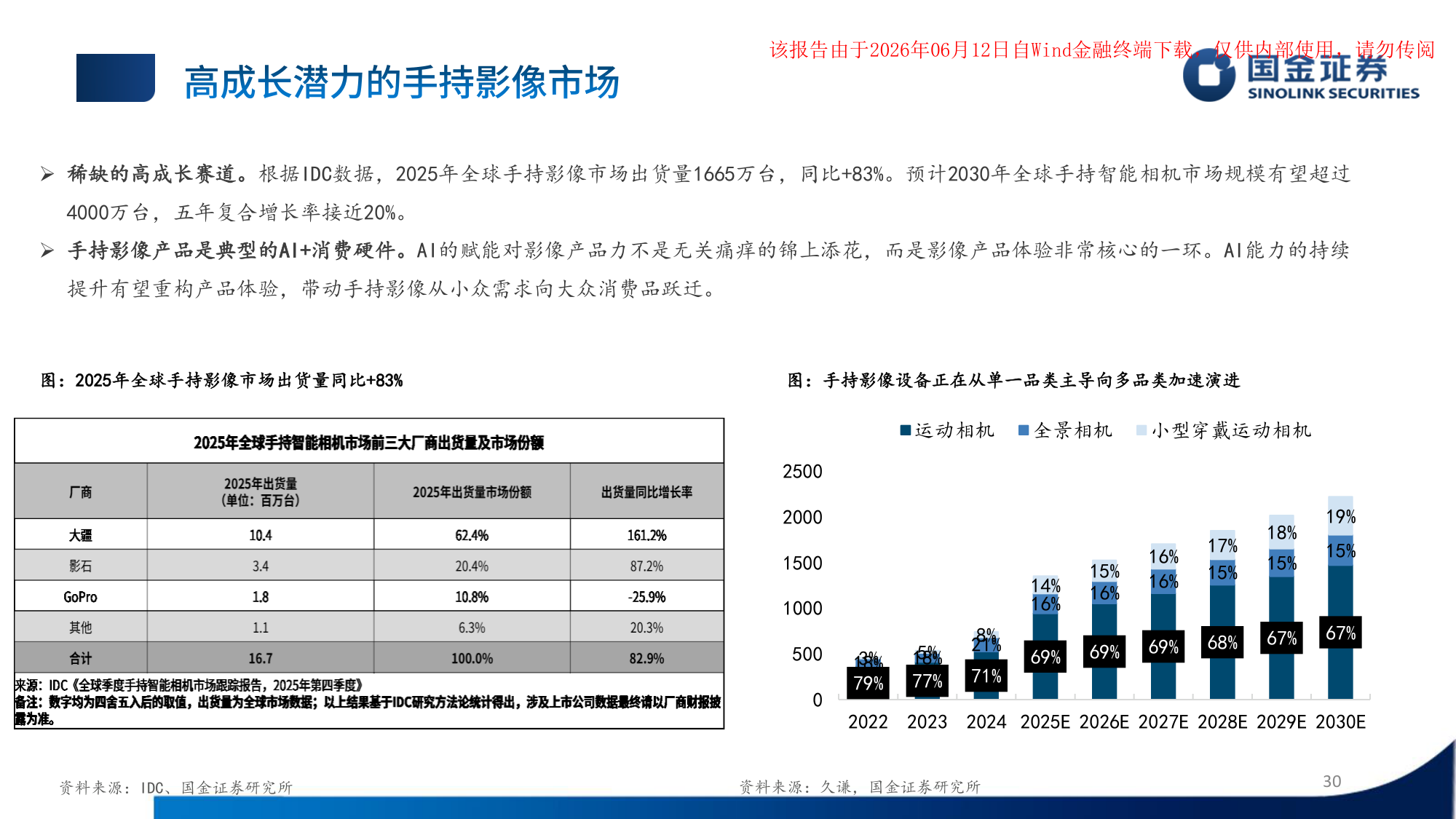

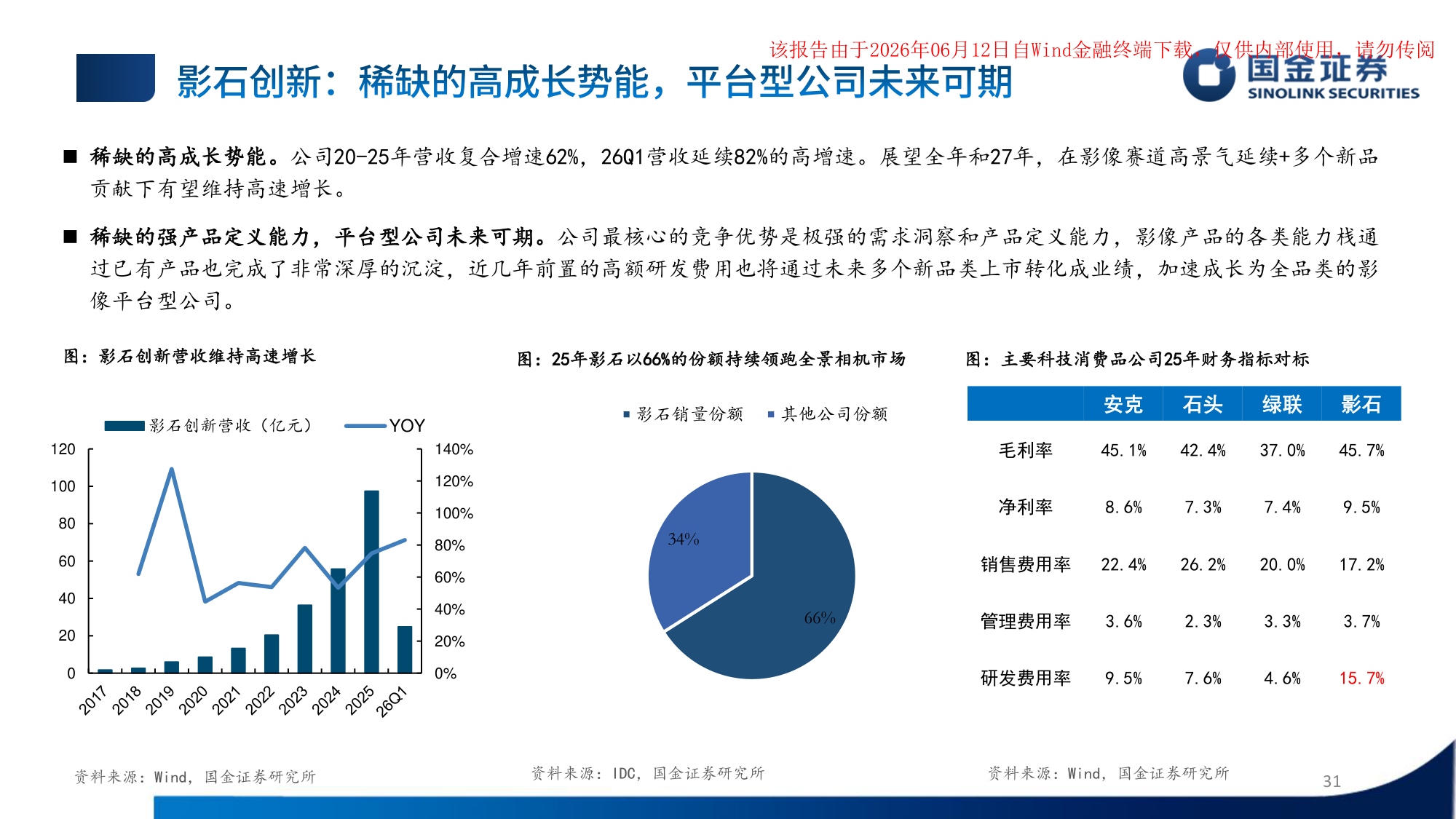

手持影像 2025 年全球出货 +83%,影石创新 20-25 年营收 CAGR 62%。消费级 NAS 市场 2024-2029 年 CAGR 预计 38%,绿联 NAS 营收 +213%。两个赛道中国品牌全球竞争力显著占优。

| 主线 | 标的 | 代码 | 核心逻辑 | 评级 |

|---|---|---|---|---|

| 黑电全球叙事 | 海信视像 | 600060.SH | 国内黑电 Top1,Mini LED 龙头,世界杯营销催化 | 推荐 |

| 黑电全球叙事 | TCL 电子 | 1070.HK | 全球 Mini LED 市占 31.1% 第一,控股索尼电视 | 推荐 |

| 白电红利成长 | 美的集团 | 000333.SZ | 25 年归母净利 439.5 亿 +14%,分红率 73%,全球 OBM | 推荐 |

| 白电红利成长 | 海尔智家 | 600690.SH | 全球化多品牌矩阵,26-28 年分红承诺 ≥58% | 推荐 |

| 科技消费出海 | 影石创新 | — | 全景相机全球 66% 份额,营收 CAGR 62%,平台化延展 | 推荐 |

| 科技消费出海 | 绿联科技 | — | 消费级 NAS 领军,25 年 NAS 营收 +213%,AI NAS 新品 | 推荐 |

26Q1 均价延续增长、销额增速大幅跑赢行业。海外得益于全球化研产销一体化布局 + 体育赛事 IP 营销,26Q1 海外收入恢复双位数增长。欧洲 Mini LED 销量增长超 45%,日本 +100%,东盟 +30%。赞助 2026 年美加墨世界杯,品牌势能持续释放。

25 年海外 Mini LED 出货同比 +228%,全球 Mini LED 市占率 31.1% 稳居第一。26 年宣布控股索尼电视业务,标志性整合事件。22-25 年归母净利率从 0.6% 修复至 2.2%,海外渠道突破带来内生增长动能。

25 年营收 4585 亿元(+12.1%),海外收入 1959 亿元(+16%),OBM 收入占智能家居海外 45%+。26 年宣布 65-130 亿回购计划。ToB 板块(楼宇科技/工业技术/机器人)持续增长,全球化研产供销服网络构建核心护城河。

26Q1 收入 736.9 亿(-6.9%)短期承压,但南亚、东南亚及欧洲暖通保持较快增长。宣布未来三年分红提升计划:26-28 年分红不低于 58%/60%/60%。GEA 洗衣机美国份额 26.7%,欧洲白电份额 12.5% 位居 TOP2。

2025 年全球手持影像出货 1665 万台(+83%),预计 2030 年超 4000 万台。公司 26Q1 营收延续 82% 高增速,研发费用率 15.7% 行业最高。核心壁垒在于极强的需求洞察和产品定义能力,正加速成长为全品类影像平台型公司。

25 年智能存储营收 12.26 亿元(+213%),海外收入 58 亿(+64%)占总营收 61%。26 年推出 AI NAS 内置 LLM 大语言模型,可作为 AI Agent 理想部署载体。全球消费级 NAS 市场 2024 年 5.4 亿美元,2029E 达 26.8 亿美元。

4 轮铜价上行周期中,美的毛利率季度平均变动仅 -0.5%/+0.2%/-2.9%/+2.2%,龙头通过提价与生产调配有效应对

22 年以来白电分红持续提升,海尔宣布 26-28 年分红不低于 58%/60%/60%。资本开支占 OCF 比例稳中有降

美的 OBM 覆盖 50 国,绿联海外收入占比 61%,影石全景相机全球份额 66%,中国品牌全球竞争力持续提升

当供给端新品推新力度不足、叠加下游需求在宏观环境影响下转弱,则行业有可能出现增长不及预期甚至下滑的风险,进而影响上市公司的盈利状况。

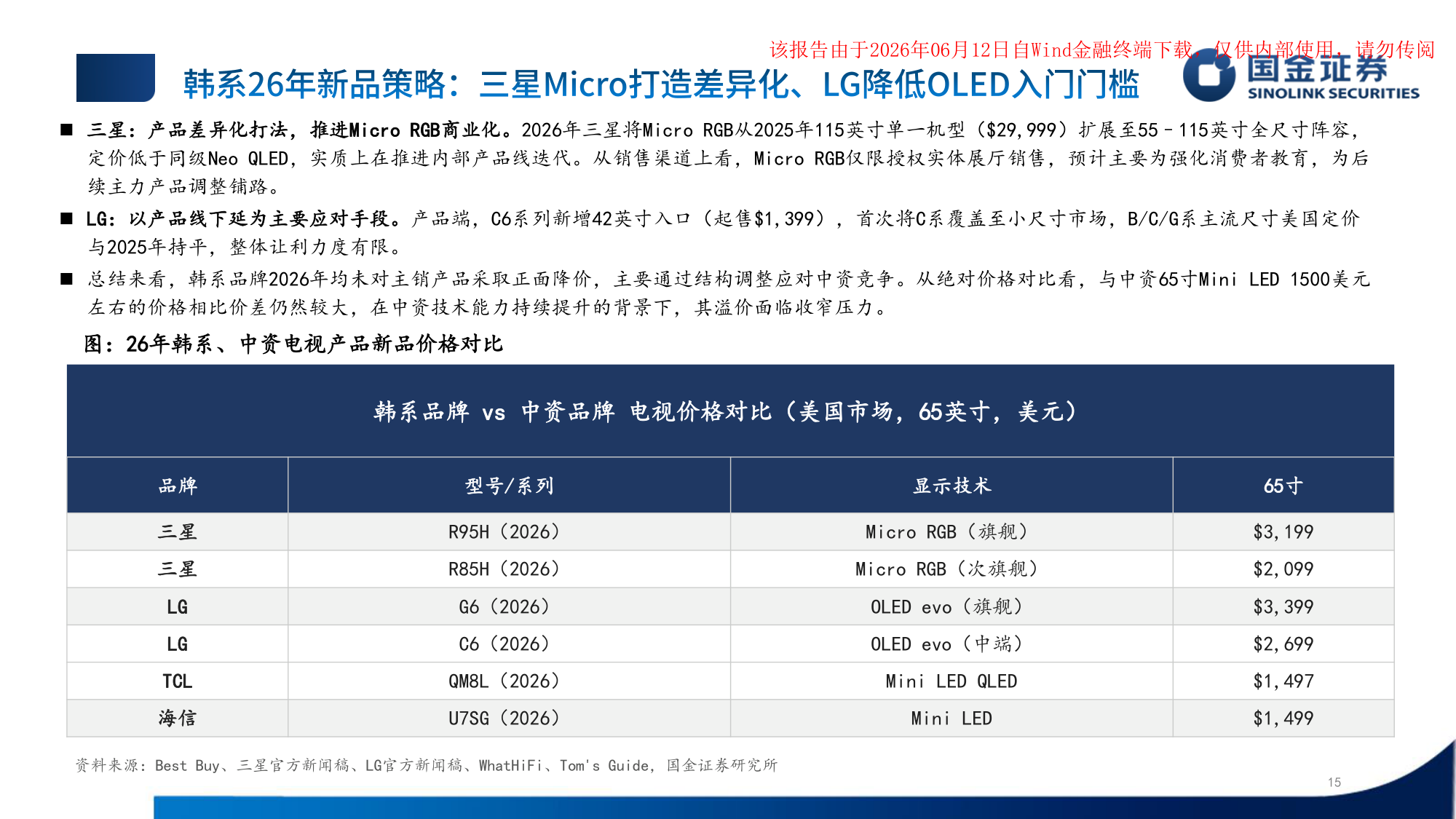

若行业发生价格战等情况,或对公司经营情况产生负面影响,进而影响公司利润水平。黑电领域韩系品牌策略转向可能加剧高端市场竞争。

汇率的大幅波动会导致公司产生汇兑损益变动与外销毛利率变动,进而影响公司利润水平。美的、海尔、TCL 等海外收入占比较高,汇率敏感度较大。

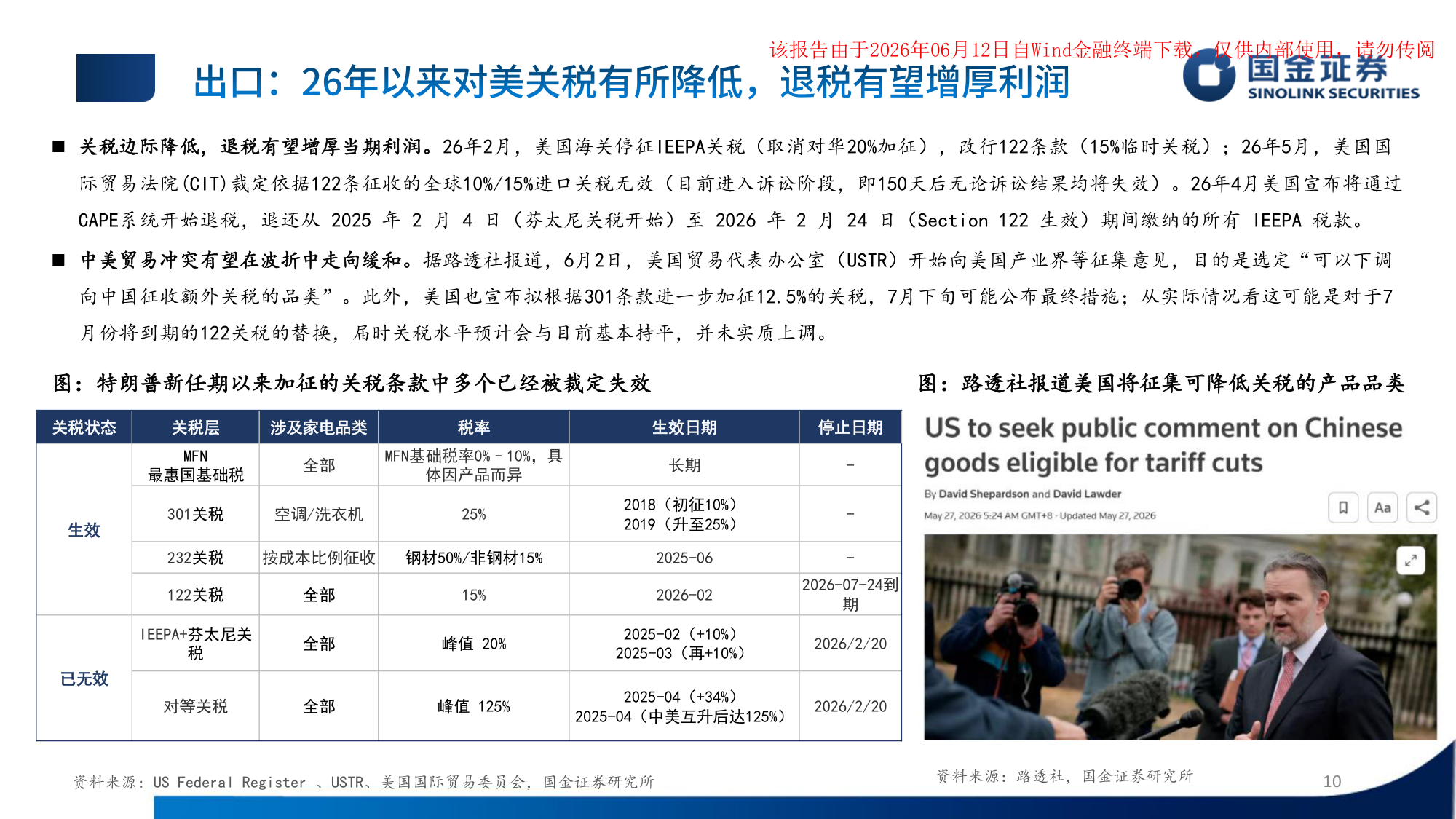

当前全球宏观经济环境复杂,如果海外国家关税政策出现变化,会对我国出口企业利润产生一定影响。虽然关税边际改善趋势明确,但政策反复仍存不确定性。

如果未来原材料价格出现大幅波动,可能导致企业毛利率出现大幅波动,对企业的盈利能力造成不利影响。当前铜铝价格均处历史高位。