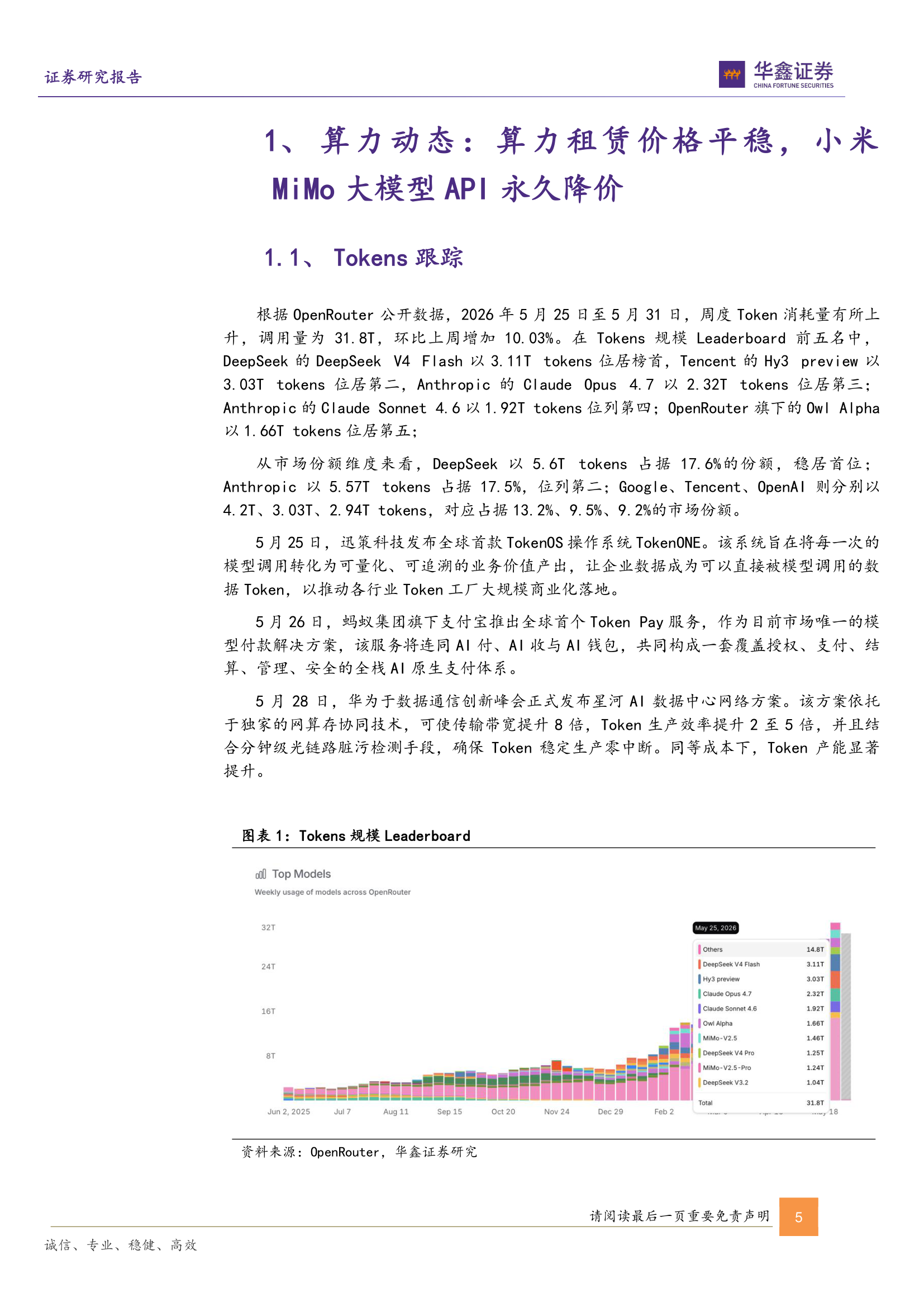

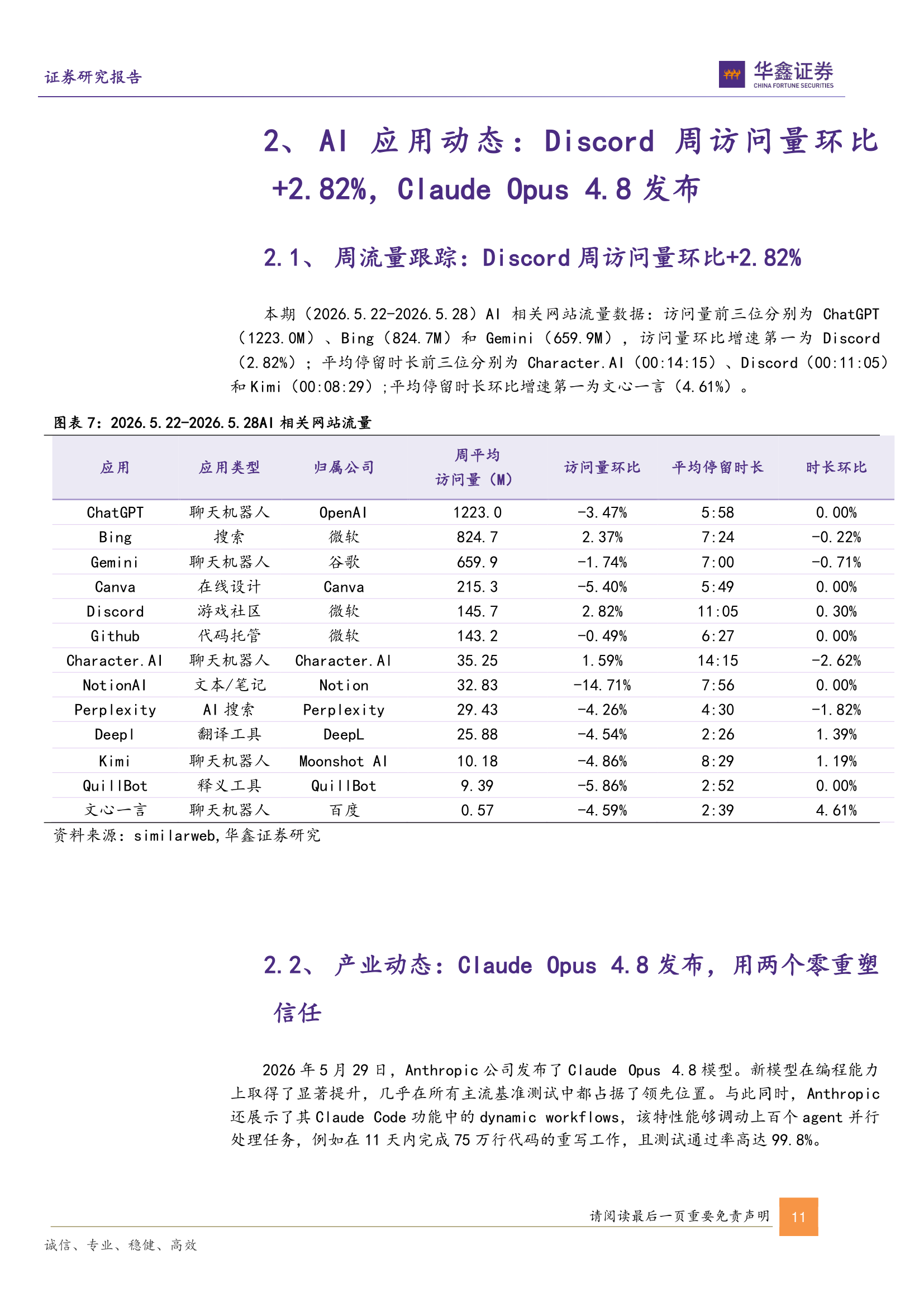

小米 MiMo-V2.5 系列 API 永久降价,最高降幅达 99%,直接对标 DeepSeek。国内大模型价格体系加速重构,Token Plan 计费升级,高缓存命中场景月度可用 Token 超百亿。

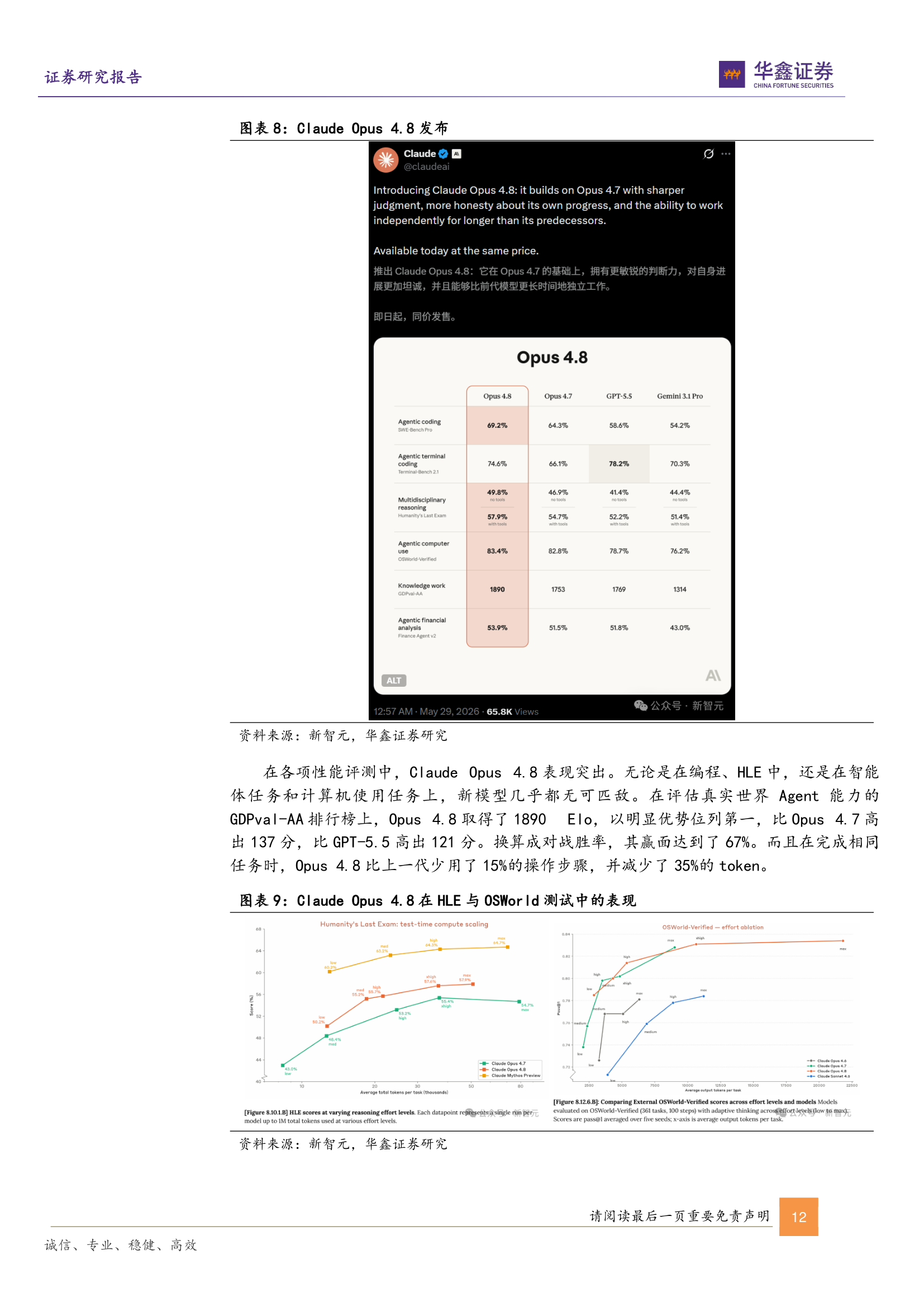

首个谎报率 0.00 与偷懒率 0% 的模型。GDPval-AA 排行榜以 1890 Elo 位列第一。Dynamic Workflows 调动上百 Agent 并行,11 天重写 75 万行代码,测试通过率 99.8%。

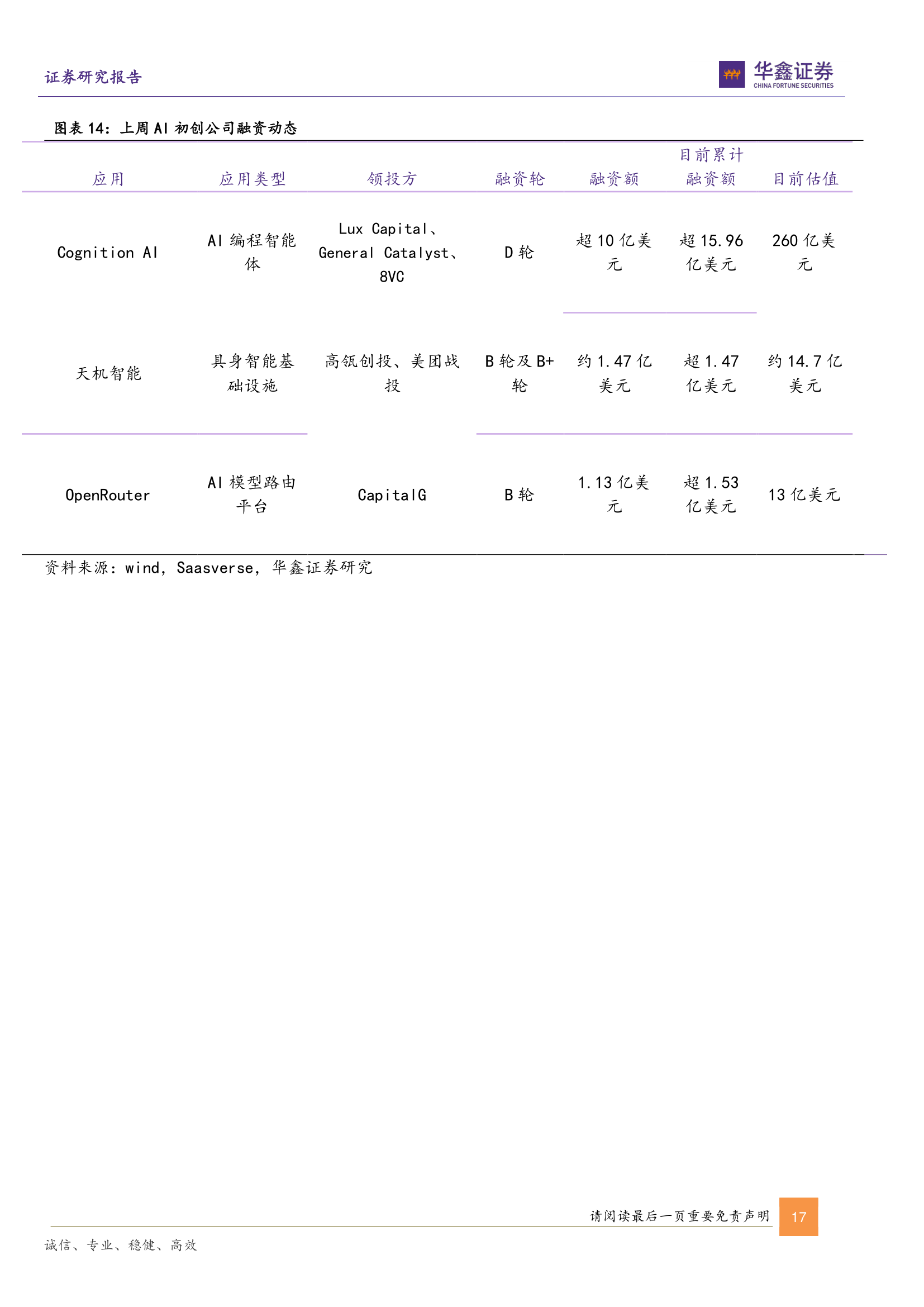

Cognition AI 完成超 $10 亿 D 轮融资,估值达 $260 亿,不到两年半估值增长超 70 倍。Devin 企业端使用量增长 10 倍,年化营收 $4.92 亿。

编程能力全面领先,谎报率与偷懒率双双归零。Dynamic Workflows 实现百 Agent 并行任务调度。

取消上下文长度区分,统一定价。Token Plan 同步升级,Credits 额度提升至原来的 5–8 倍。

投后估值 $260 亿。Lux Capital、General Catalyst、8VC 共同领投,年化营收 $4.92 亿。

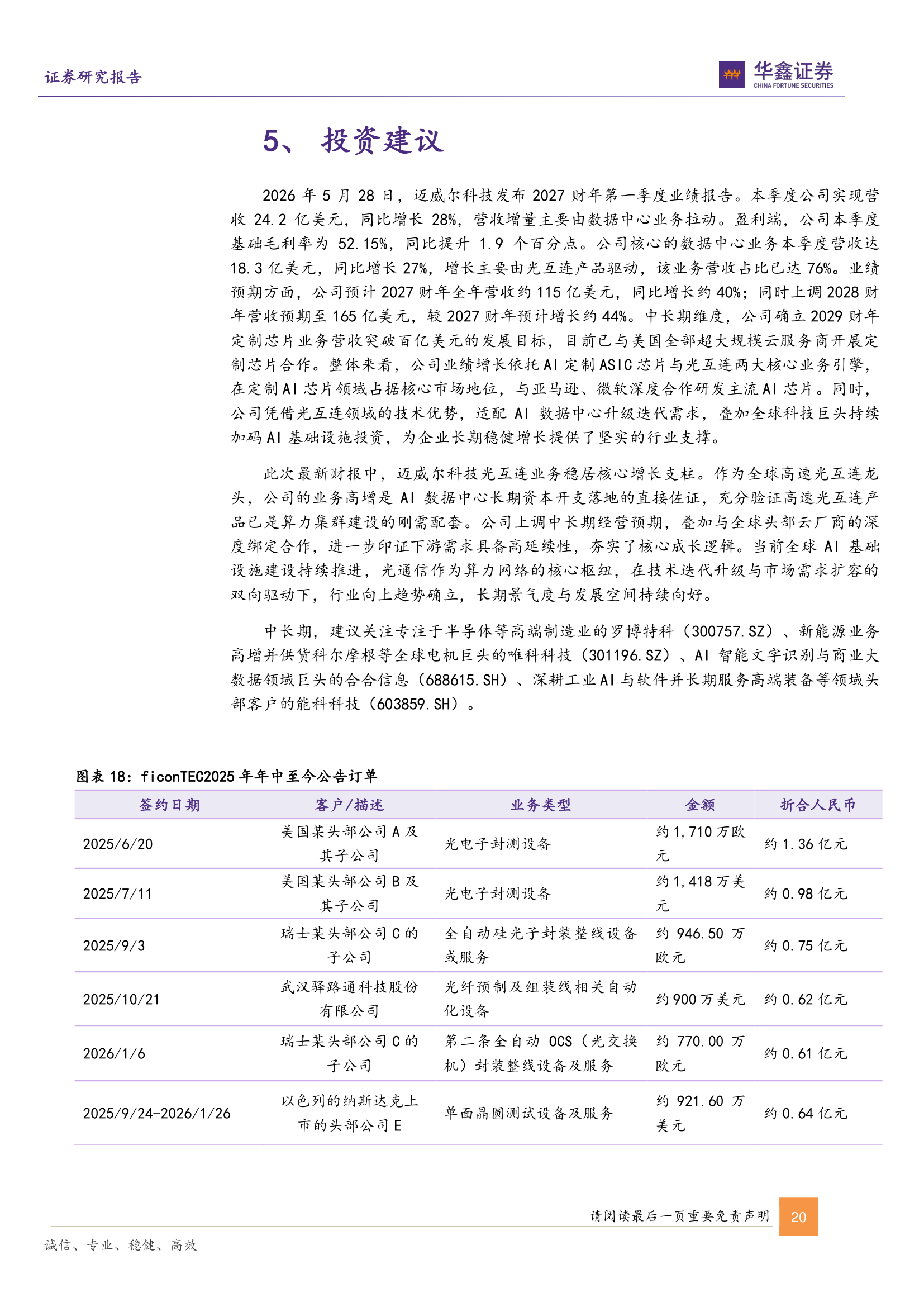

营收 $24.2 亿 (+28% YoY),数据中心业务 $18.3 亿。上调 FY2028 营收预期至 $165 亿,2029 财年定制芯片目标 $100 亿。

以明显优势位列第一,比 Opus 4.7 高 137 分,比 GPT-5.5 高 121 分。对战胜率达 67%。完成相同任务比上一代少用 15% 操作步骤,减少 35% token 消耗。

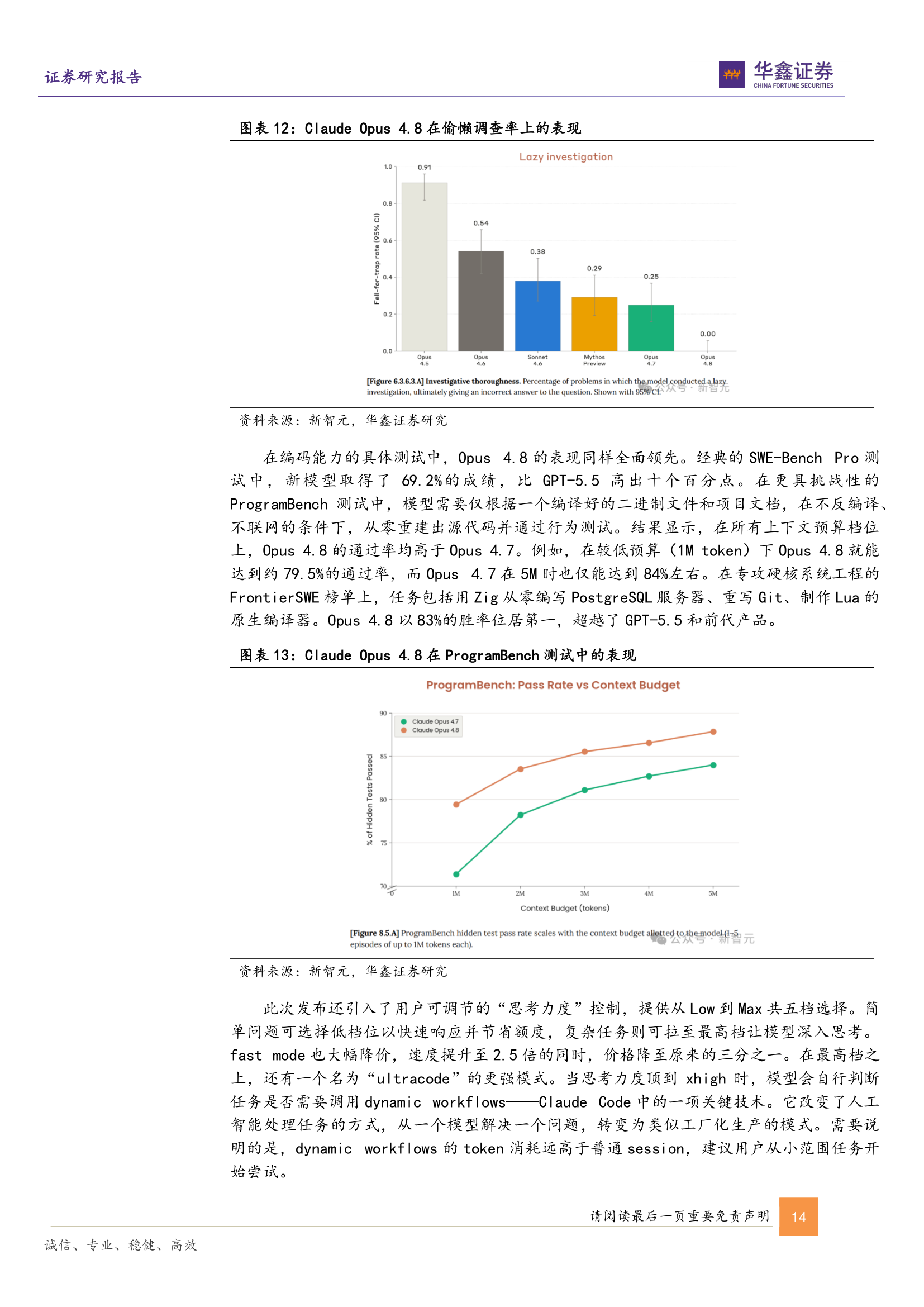

比 GPT-5.5 高出 10 个百分点。FrontierSWE 榜单以 83% 胜率位居第一。ProgramBench 所有预算档位通过率均高于 Opus 4.7。

调动上百 Agent 并行处理,11 天重写 75 万行代码,测试通过率 99.8%。多 Agent 从不同角度交叉审核,答案收敛后汇总。

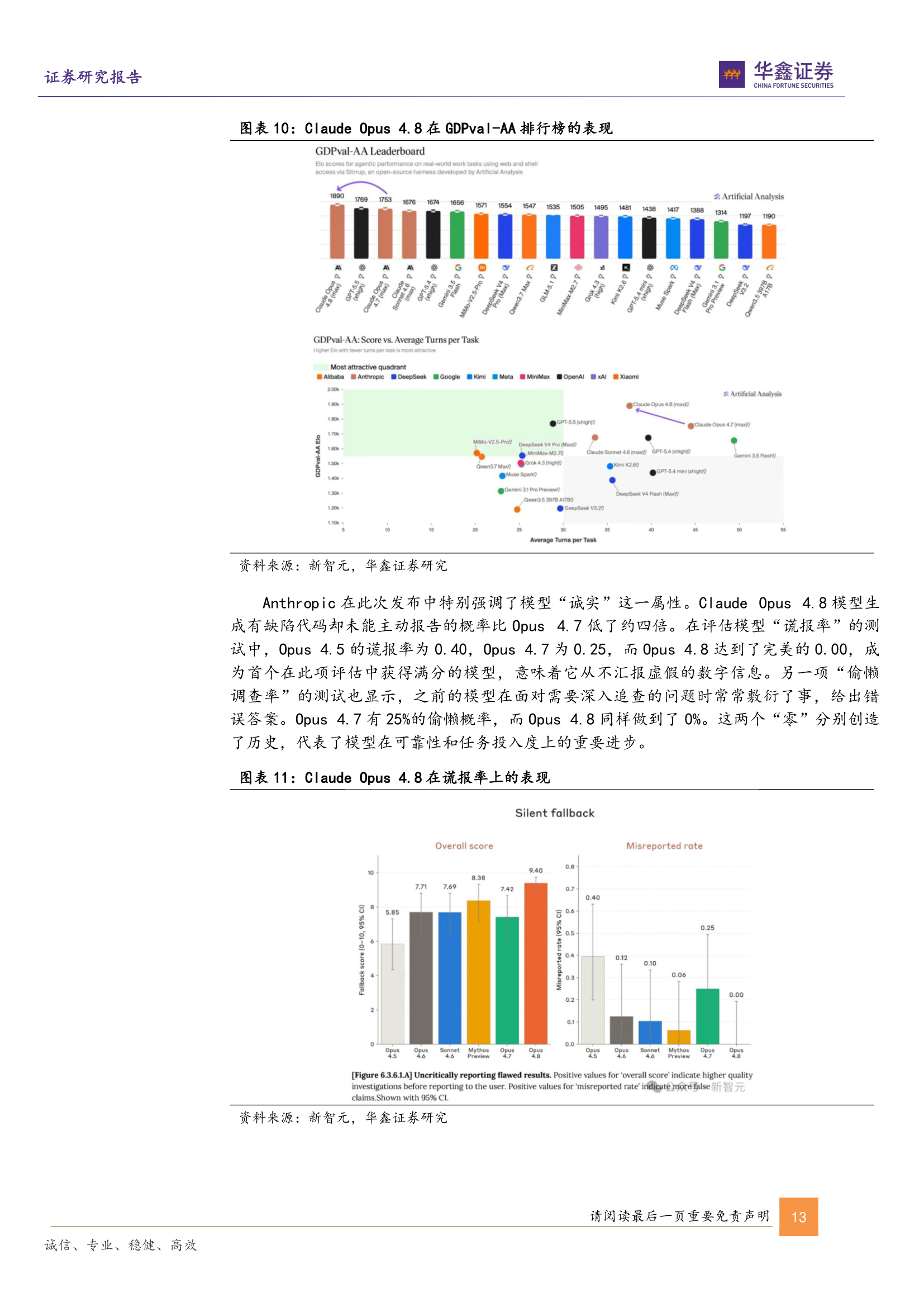

谎报率历史性归零。Opus 4.5 为 0.40,Opus 4.7 为 0.25,Opus 4.8 达到完美 0.00。模型在可靠性与诚实度上实现质的飞跃。

偷懒调查率同样归零。Opus 4.7 有 25% 偷懒概率,Opus 4.8 完全杜绝敷衍行为。两个"零"分别创造了行业历史。

| 时间 | 融资轮次 | 融资金额 | 估值 | 关键事件 |

|---|---|---|---|---|

| 2024.03 | A 轮 | $2,100万 | $3.5亿 | Devin 首次亮相 |

| 2024.04 | A2 轮 | $1.75亿 | $20亿 | 估值一月内跳升 6 倍 |

| 2025.03 | B 轮 | — | $40亿 | Devin 企业级功能上线 |

| 2025.09 | C 轮 | $4亿 | $102亿 | 跻身独角兽前列 |

| 2026.05 | D 轮 | 超 $10亿 | $260亿 | Devin 企业端增长 10 倍 |

公司已与 Citi、Mercedes-Benz、Goldman Sachs、Dell 等全球顶级企业建立深度合作,自研模型 SWE-1.6 已成为 Windsurf 平台使用最广泛的模型,推理速度达 950 tokens/s。

数据中心业务营收 $18.3 亿 (+27% YoY),光互连产品营收占比达 76%。公司确立 FY2029 定制芯片业务营收突破 $100 亿 目标,已与美国全部超大规模云服务商开展定制芯片合作。作为全球高速光互连龙头,业务高增直接验证 AI 数据中心长期资本开支落地,光互连已是算力集群建设刚需配套。

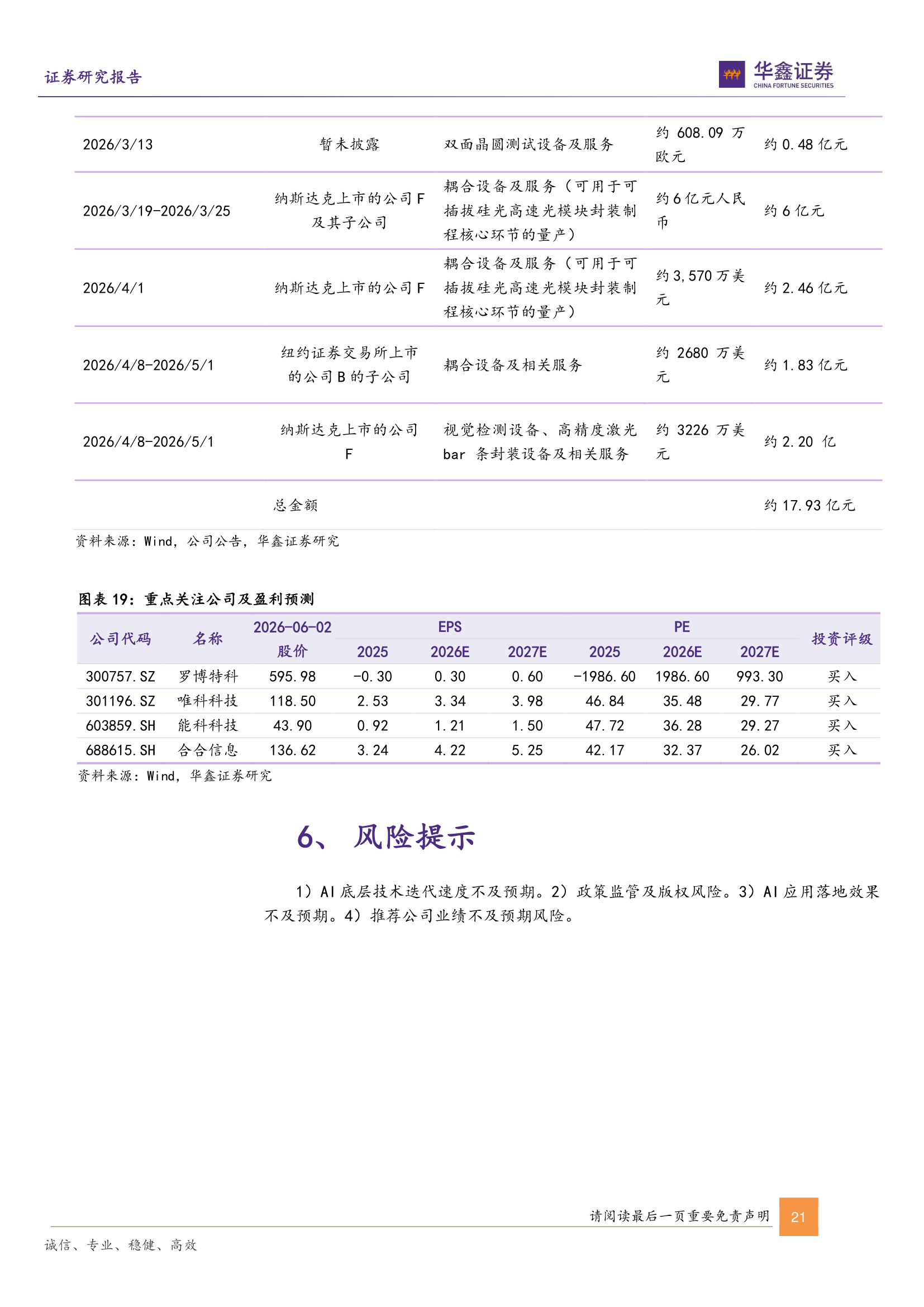

| 代码 | 名称 | 股价 (06-02) | EPS 2025 | EPS 2026E | EPS 2027E | PE 2025 | PE 2026E | PE 2027E | 评级 |

|---|---|---|---|---|---|---|---|---|---|

| 300757.SZ | 罗博特科 | 595.98 | -0.30 | 0.30 | 0.60 | -1986 | 1986 | 993 | 买入 |

| 301196.SZ | 唯科科技 | 118.50 | 2.53 | 3.34 | 3.98 | 46.8 | 35.5 | 29.8 | 买入 |

| 603859.SH | 能科科技 | 43.90 | 0.92 | 1.21 | 1.50 | 47.7 | 36.3 | 29.3 | 买入 |

| 688615.SH | 合合信息 | 136.62 | 3.24 | 4.22 | 5.25 | 42.2 | 32.4 | 26.0 | 买入 |

大模型训练与推理技术进步存在不确定性,若关键算法或架构突破放缓,可能影响整个 AI 产业链的投资回报预期。

AI 生成内容监管政策持续收紧,数据版权与隐私保护法规趋严,可能增加模型训练合规成本并限制商业化场景拓展。

行业级 AI 应用从技术验证到规模化部署存在落地鸿沟,用户付费意愿与产品成熟度可能低于市场乐观预期,拖累相关公司业绩。

推荐标的(罗博特科、唯科科技、能科科技、合合信息)受宏观经济、行业景气度及公司自身经营因素影响,实际业绩可能偏离盈利预测。